📝 AI-vertaling: Dit artikel is automatisch vertaald van het Engels naar het Nederlands met behulp van kunstmatige intelligentie. Origineel artikel in het Engels. Als je fouten vindt of suggesties hebt om de vertaling te verbeteren, neem dan contact met ons op.

Beyond Budgeting

Bjarte Bogsnes sprak in september 2021 met Sohrab Salimi over "Beyond Budgeting: Unlocking the Performance Potential" op de 10e agile100. Als je zijn boek nog niet hebt gelezen of nog niet veel weet over Beyond Budgeting, staat je een zeer interessante discussie te wachten.

Sohrab Salimi

Sohrab is de oprichter en CEO van Scrum Academy GmbH & Agile Academy. Hij is een Certified Scrum Trainer® en initiatiefnemer van de agile100 conferentiereeks en gastheer van de Agile Insights Conversation.

Bjarte Bogsnes

Bjarte is auteur van "Beyond Budgeting" en oprichter van de Beyond Budgeting Round Table. Hij is ook oprichter van Bogsnes Advisory en Senior Advisor Performance.

Sohrab:

Laat me snel onze eerste spreker van vandaag voorstellen, Bjarte Bogsnes. Ik hoop dat ik zijn naam goed heb uitgesproken. Bjarte is een van de initiatiefnemers, laten we het zo noemen, van het Beyond Budgeting-initiatief of -beweging. Hij heeft bijna vier decennia in de industrie gewerkt, te beginnen bij Borealis, en later werden ze onderdeel van Equinor, je mag me corrigeren, Bjarte. En hij heeft veel ervaring opgebouwd, niet in theorie, maar in de praktijk, over hoe je budgetten of iets gelijkwaardigs op een andere manier kunt opbouwen. En die andere manier is in veel gevallen veel coherenter, veel meer compatibel met agile werkwijzen in organisaties, maar het verband tussen Beyond Budgeting en agile, dat zal Bjarte in zijn presentatie behandelen, of ik ben er zeker van dat we hier later over zullen praten in onze Q&A. Dus, Bjarte, ik geef het woord aan jou, het is jouw podium, ik kijk er zeer naar uit om van je te horen en ben je zeer dankbaar dat je je tijd aan ons schenkt.

Bjarte:

Dank je wel. Laat me mijn scherm delen. Ik hoop dat je dit kunt zien.

Sohrab:

Ja, het werkt.

Bjarte:

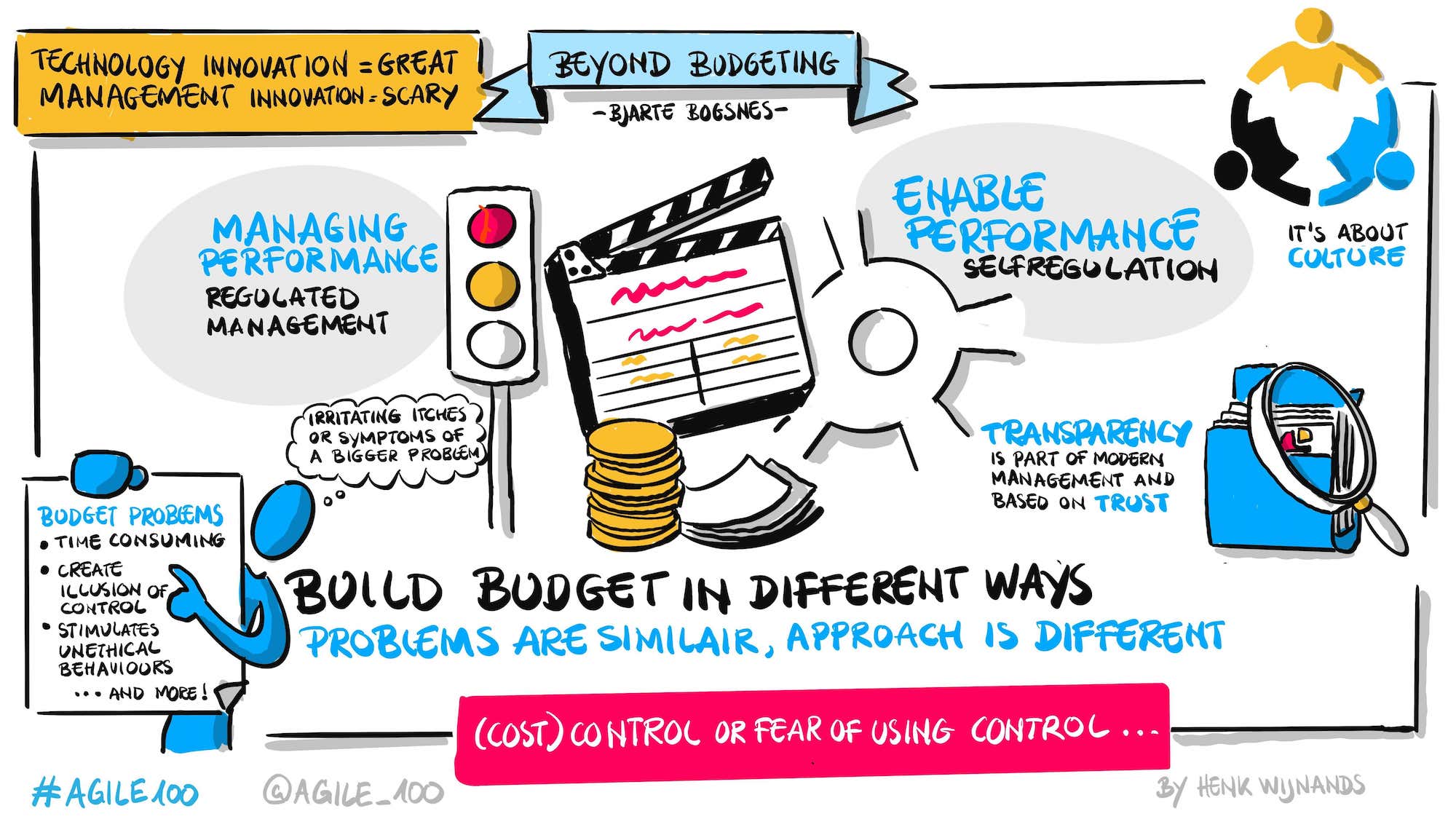

Dus Beyond Budgeting, het is business agility in de praktijk. Beyond Budgeting gaat eigenlijk over veel meer dan budgetten, zoals je zult ontdekken als je het nog niet wist. En om het even te weten, mijn eerste managementfunctie terug bij Statoil, zoals we toen heetten, in de vroege jaren '80, dat was hoofd van de Corporate Budget-afdeling. Dus ik heb meer budgetprocessen geleid in mijn leven dan ik herinnerd wil worden, maar ik weet waar ik het over heb. En ook, hoewel ik de financiële man ben, heb ik ook bij Human Resources gewerkt en de HR-functie geleid bij dit bedrijf, Borealis, waar we de kans hadden om het budget al in 1995 af te schaffen. En dat was een grote wake-up call voor mij als het gaat om de menselijke kant van Beyond Budgeting. Elke keer als ik Beyond Budgeting bespreek met mensen, is er één woord dat steeds terugkomt. En dat is het woord controle.

En de context is natuurlijk de angst om controle te verliezen. En als ik mensen vroeg: "Wat bedoel je met controle?" nadat mensen kostencontrole hadden gezegd, worden velen stil. Ze worstelen eigenlijk met het definiëren, het onder woorden brengen van waar ze zo bang voor zijn het te verliezen, wat best interessant is. Als we naar het Oxford Dictionary gaan, noemen ze het de macht om het gedrag van mensen of de loop van gebeurtenissen te beïnvloeden of te sturen. En wat betekent dit in organisatorische termen, zakelijke termen? Nou, dat betekent in feite het controleren van mensen en het controleren van de toekomst.

En achter deze twee liggen de twee belangrijkste aannames die bijna alles in traditioneel management ondersteunen. Nummer één, je kunt mensen niet vertrouwen. Nummer twee, de toekomst is voorspelbaar en planbaar. En we stellen beide aannames ter discussie in Beyond Budgeting, want dit zijn niets anders dan illusies van controle, bijvoorbeeld dat mensen gemanaged kunnen en moeten worden. Natuurlijk kun je mensen managen. Maar als mensen op domme manieren worden gemanaged, vinden ze hopelijk een weg eromheen om hun werk gedaan te krijgen.

En als het gaat om de toekomst, het enige dat we weten is dat we het niet weten. Wijze mensen waren het eens met wat ik net zei, als het gaat om mensen, de goede oude Peter Drucker: "Het meeste van wat we management noemen gaat over het moeilijk maken voor mensen om hun werk te doen." En als het gaat om bedrijfsplanning, een andere man, Russel Ackoff, hij vergeleek het na de planning die hij observeerde in grote bedrijven met een rituele regendans. Het heeft geen effect op het weer, maar degenen die eraan deelnemen denken dat het dat wel heeft. En ik begrijp wat hij bedoelt en ik heb veel gedanst in mijn leven door deze budgetprocessen. Ik ben er niet echt zeker van of het daadwerkelijk hielp bij de prestaties van het bedrijf. Oké, zoveel voor wijze mensen.

Waarom is Beyond Budgeting belangrijk in een prestatiegerichte wereld?

Stel je een organisatie voor die 100 jaar geleden een fantastische machine heeft uitgevonden, state of the art en essentieel voor het succes van deze organisatie. Vijftig jaar geleden begon deze machine wat problemen te geven. En vandaag is deze machine volledig kapot, kaput. Je zult waarschijnlijk begrijpen dat dit niet het echte verhaal is. Want in het echte leven zouden mensen 50 jaar geleden bij elkaar zijn gekomen en iets hebben gedaan, ofwel proberen de machine te repareren, of nog beter, proberen een nieuwe machine uit te vinden, want innovatie is iets waar we allemaal van houden. Innovatie is geweldig. We willen allemaal voorop lopen, uniek zijn, daar in de frontlinie, beter dan iedereen. Maar dat enthousiasme voor innovatie lijkt beperkt te zijn tot technologie, innovatie in producten en diensten. Maar er is ook zoiets als managementinnovatie waar we het vandaag over hebben. En managementinnovatie, dat lijkt niet even geweldig te zijn, dat is eng, het budget afschaffen, ben je gek? Het gevolg is dat het erg druk is aan de linkerkant, iedereen is in een of andere vorm bezig met dat soort innovatie.

De arena van managementinnovatie is nog geen drukke plek, want het is eng. Maar dat is eigenlijk goed nieuws voor moedige bedrijven die durven te verkennen en ook dit soort innovatie te omarmen, want je kunt net zoveel prestatie-concurrentievoordeel halen uit managementinnovatie als uit technologie-innovatie. En er zijn bedrijven die openlijk toegeven dat we geen enkel voordeel hebben in wat we produceren en verkopen. We vinden het in de manier waarop we leiden en managen. En ik heb een paar voorbeelden voor je zo meteen.

Deze prestatiegerichte wereld is belangrijk, dat is de reden waarom we verder moeten gaan dan budgetteren, want het is goed voor prestaties, mits op de juiste manier gedefinieerd. En ik wil even nadenken over die wereld in een iets andere setting dan business en organisaties. Want sommigen van jullie weten dat ik graag verkeer als metafoor gebruik. Want in het verkeer, als we aan het rijden zijn, willen we ook goede prestaties ervaren, een veilige en goede doorstroming.

En vóór die ene slide, trouwens, dit heet Beyond Budgeting. Het heeft natuurlijk iets te maken met budgetten. En voordat ik die metafoor gebruik, wil ik mijn lijst met budgetproblemen met jullie delen. Ik doe dat om te laten zien dat de problemen hier eigenlijk ernstiger zijn dan je vaak denkt. Het is een zeer tijdrovend proces, budgetten maken, budgetten opvolgen, aannames snel verouderd. Dit is een serieus probleem. Het stimuleert onethisch gedrag, het laag inschatten, het manipuleren, het oppotten van middelen, de interne onderhandelingen, alle dingen die we niet willen ervaren in onze organisaties. Het creëert illusies van controle, zoals we net bespraken. En als je geen controle hebt, wat dat ook betekent, is het beter om dat te erkennen en dienovereenkomstig te handelen, niet om te denken dat je controle hebt en dienovereenkomstig te handelen.

Budgettering dwingt ons om te vroeg beslissingen te nemen, we moeten vaak het jaar ervoor beslissen wat we gaan doen en wat het mag kosten. En in veel organisaties worden te veel van deze beslissingen te hoog genomen, dat verbetert niet altijd de kwaliteit van die beslissingen. Heel vaak is het andersom. Budgetten kunnen ons ervan weerhouden dingen te doen die we hadden moeten doen, maar we kunnen het niet omdat het niet in het budget zit. Maar dit werkt ook andersom, het kan ons er zelfs toe leiden dingen te doen die we misschien niet hadden moeten doen, maar het zit in het budget en als je het niet besteedt, raak je het kwijt.

En hieraan gekoppeld, ik erken dat het budget, het kostenbudget een zeer effectief plafond kan zijn voor kosten. Maar het is net zo effectief als een vloer in de zin dat deze budgetten de neiging hebben om te worden besteed om de redenen die we net bespraken. En goede prestaties definiëren als het halen van de budgetcijfers is een zeer beperkte, mechanische en soms een volledig verouderde taal voor het beschrijven van goede prestaties. We hebben een rijkere, bredere prestatietaal nodig. Ik deel deze lijst met problemen al met honderdduizenden mensen over de hele wereld in de 25 jaar dat ik met Beyond Budgeting werk. En de meeste mensen zijn het er eigenlijk mee eens, directeuren, managers, zelfs financieel medewerkers.

Tegelijkertijd blijven de meeste organisaties dit doen, wat best interessant is. En ik kom zo terug op waarom. Ik wil nog één probleem toevoegen dat eigenlijk niet zoveel mensen op hun lijst hebben, ik noem het conflicterende doelen. En het interessante van dit probleem is dat het zowel het probleem als de oplossing is. En hierachter ligt het feit dat bedrijven budgetten gebruiken voor drie verschillende dingen: het stellen van financiële doelen, verkoopdoelen. En tegelijkertijd moet dit budget een voorspelling zijn van hoe volgend jaar eruit kan zien. En het is ook een middelenallocatieproces, het teruggeven van middelen aan de organisatie.

En het lijkt misschien zeer efficiënt om alle drie in één proces en één set cijfers op te lossen. Maar dat is ook het probleem. Want wat gebeurt er als we een budgetproces ingaan, we willen de cashflow van volgend jaar begrijpen. En we vragen mensen die verantwoordelijk zijn voor inkomsten: "Wat is je beste cijfer voor volgend jaar?" maar iedereen weet dat het getal dat ik naar boven stuur als doel voor volgend jaar terugkomt, misschien met een bonus eraan gekoppeld. En als hij dezelfde vraag stelt aan andere mensen voor hun beste kosten- of investeringscijfers, weet iedereen dat dit mijn enige kans is om toegang te krijgen tot middelen voor volgend jaar.

En sommigen herinneren zich misschien ook die 20% bezuiniging van vorig jaar, en die herinnering en dat inzicht kan ook iets doen met het niveau van de ingediende cijfers. En dit is een probleem, niet alleen omdat het de kwaliteit van de cijfers vernietigt, maar ook omdat het dit, op zijn minst grenslijn onethisch gedrag stimuleert, ook al wil ik mensen niet de schuld geven, want mensen reageren op het systeem dat wij voor hen hebben opgezet. Dus dit gaat niet over het repareren van mensen, het gaat over het repareren van het systeem en dat zal het gedrag veranderen. En de oplossing hier is dat we nog steeds al deze drie dingen kunnen doen. Maar we moeten deze drie dingen in drie afzonderlijke processen doen. Want dit zijn verschillende dingen. Een doel is een ambitie, een voorspelling is een verwachting. En middelenallocatie gaat over het optimaliseren van schaarse middelen. En zodra we hebben gescheiden, kunnen we beginnen elk te verbeteren.

Dat was het dichtst bij budgetten en financiën in deze sessie.

Ik denk dat één reden waarom zovelen dit blijven doen, is dat deze problemen meer worden beschouwd als irritante jeuk en symptomen zijn van een groter en meer systemisch probleem. Maar dat is precies wat ze zijn, symptomen van een enorm probleem, wat ook een paradox is. Want hier hebben we een proces dat zo'n 100 jaar geleden is uitgevonden, het is behoorlijk oude managementtechnologie waar we het over hebben. En voor het geval je het niet weet, de uitvinder was meneer James O. McKinsey. En ik heb meneer McKinsey nooit ontmoet, maar ik denk niet dat hij een slechte man was. Ik denk dat hij de beste bedoelingen had. Hij wilde organisaties helpen beter te presteren. En ik ben er zeker van dat dit 100 jaar geleden werkte, misschien zelfs 50 jaar geleden, maar niet meer vandaag, want vandaag, zoals we zullen terugkomen, zijn de dingen veranderd.

Maar om terug te komen op dit belangrijke woord, prestatie, en zoals ik al zei, ik gebruik graag verkeer als metafoor. En dit zijn de twee normale manieren om verkeer te regelen als er kruisend verkeer is. En als je nadenkt over een verkeerslicht, degene die hier beslissingen neemt is degene die dit licht heeft geprogrammeerd. En die persoon zou niet in de situatie zijn als jij daar zit te wachten op dat groene licht. En de informatie waarop deze programmering zou zijn gebaseerd, zou niet geheel verse informatie zijn.

Het is een model waarin je niet wordt vertrouwd. En het is een model waarin transparantie niet belangrijk is. Zolang je de kleur van het licht kunt zien, dat is het, dat is genoeg. En het is ook een model waarin waarden niet belangrijk zijn. Als er een mentaliteit is van ik eerst, ik geef niet om de rest, is dat niet het grote probleem voor dat licht. Terwijl in de rotonde, ik eerst, ik geef niet om de rest een groot probleem is, want hier zijn we veel meer afhankelijk van iedereen die een positief doel of wens deelt, we moeten met elkaar interacteren, we moeten elkaar helpen op een heel andere manier dan wat je moet doen voor dat licht. En natuurlijk nemen we hier beslissingen en de informatie die we gebruiken is verse real-time informatie.

Prestaties managen

Dus de rotonde gaat over het managen van prestaties. Nee, sorry, het verkeerslicht gaat over het managen van prestaties. De rotonde gaat over iets anders. Dit gaat over het creëren van voorwaarden voor geweldige prestaties. Het gaat over het mogelijk maken van prestaties in plaats van het managen van prestaties. En dit is meer dan spelen met woorden. Dit zijn twee fundamenteel verschillende manieren om die grote vraag te benaderen: hoe haal je de best mogelijke prestaties uit organisaties?

De rotonde is een meer zelfregulerende manier van managen en zelfregulering is hier een ander belangrijk woord. En organisaties hebben vandaag meer zelfregulerende managementmodellen nodig om minstens twee redenen.

Eén reden is onze zakelijke omgeving met alle VUCA, de volatiliteit, de onzekerheid, de complexiteit, ambiguiteit, en met dat hoge niveau van verandering moet dat gevolgen hebben voor hoe we onze managementmodellen ontwerpen in vergelijking met als er weinig of geen VUCA zou zijn.

De andere realiteit waar we op moeten reflecteren is intern, heeft te maken met mensen, waarbij we onszelf afvragen wat voor soort mensen we over het algemeen denken dat we in de organisatie hebben. En we gebruiken Douglas McGregor's Theorie X en Theorie Y als label voor die discussie. Dus geloof je dat mensen... Theorie X, dat mensen een stel potentiële dieven en boeven zijn die bijna aan een kort lijntje moeten worden gehouden of microgemanaged. Zo niet, zullen ze allemaal weglopen en veel domme dingen doen. Of geloof je dat mensen eigenlijk goed werk willen leveren, betrokken willen zijn, gehoord willen worden, als volwassenen behandeld willen worden? En nogmaals, je overtuiging hier moet gevolgen hebben en zal gevolgen hebben voor hoe je je managementmodel ontwerpt.

En als we de twee combineren, zou het er zo uit kunnen zien: je herkent de twee dimensies en traditioneel management ligt in deze linkeronderhoek. En als we daaruit willen komen, moeten we beide dimensies aanpakken, zowel leiderschap horizontaal als onze managementprocessen verticaal. En wat we moeten verlaten van traditioneel management is zeer rigide, gedetailleerde jaarlijkse op regels gebaseerde micromanagement, gecentraliseerd commando of controle, veel geheimhouding, en een sterk geloof in de wortel en de stok als manieren om prestaties te stimuleren.

Wat we hier moeten doen om eruit te komen is aan de leiderschapskant, meer doelgericht, meer waardegericht, meer autonomie, meer transparantie, niet alleen als leermechanisme, maar ook als controlemechanisme. Er zijn bedrijven, en ik kom terug op een voorbeeld, die transparantie als hun enige controlemechanisme hebben.

En last but not least, interne of intrinsieke motivatie in tegenstelling tot externe of extrinsieke motivatie. En natuurlijk is het meest voorkomende mechanisme in het bedrijfsleven vandaag om mensen extern te motiveren de individuele bonus. En ik kan geen gebied bedenken waar er een grotere kloof is tussen wat onderzoek ons vertelt en wat het bedrijfsleven doet. Het is simpelweg verbazingwekkend. Veel organisaties hebben de beste bedoelingen aan de mensenkant in wat ze zeggen en schrijven. Maar het helpt niet om deze Theorie Y leiderschapsvisies te hebben als we Theorie X managementprocessen hebben, en dat is het geval in veel organisaties. En dat creëert giftige kloven tussen wat ze prediken en wat ze praktiseren.

Dus wat je moet doen in de dimensie van managementprocessen is deze processen veranderen om beter onze mensvisie te weerspiegelen, wat hopelijk Theorie Y is, terwijl tegelijkertijd onze managementprocessen meer VUCA-bestendig worden. En dit is waar je bij het budget komt, want het budget, daar moet je typisch iets echt traditioneels en gedetailleerds mee doen, omdat het zoveel vertegenwoordigt van wat je vindt in die linkeronderhoek. Meer specifiek, als we doelen moeten stellen, in de mate dat we dat moeten doen. We bevelen wat inspiratie aan van voetbal, ik moet nog een voetbalteam ontmoeten dat zegt dat de ambitie voor volgend seizoen is om een bepaald aantal doelpunten te scoren en 42 punten te halen. Dat zijn budgetdoelen. En zo denken ze niet. Het gaat allemaal om competitietabellen en goed presteren tegen de concurrentie.

En in veel gevallen kan dat soort denken ook in het bedrijfsleven zinvol zijn. We hebben ook meer dynamiek in deze processen nodig. Waarom moet alles rond het fiscale jaar draaien, typisch januari tot december. Dus waar mogelijk hebben we meer bedrijfsgedreven en meer gebeurtenisgestuurde resultaten nodig. En last but not least, we kunnen prestatie-evaluatie niet reduceren tot het vergelijken van twee getallen en dan concluderen, opnieuw, we hebben een rijkere, bredere prestatietaal nodig.

En dit, mijn vrienden, was een spoedcursus Beyond Budgeting. Dit is waar het over gaat: het aanpakken van zowel leiderschap als managementprocessen op een coherente, consistente manier, om adaptiever en menselijker te worden. En Beyond Budgeting, nogmaals, zoals je kunt zien, gaat het over business agility.

Een aantal bedrijven is vandaag in een of andere vorm op deze reis. En ik had urenlang kunnen praten, fascinerende verhalen over moedige bedrijven die managementinnovatie verkennen, we hebben de tijd niet. Dus twee snelle voorbeelden. Laten we beginnen in Noorwegen. In de rechterbovenhoek zie je een bedrijf genaamd Miles, het is een IT-bedrijf actief in Noorwegen, de Baltische staten, Zuid-Afrika en India. Miles heeft geen budgetten, geen doelen. Als je voor Miles werkt, kun je elke PC kopen die je wilt, hem zo vaak vervangen als je wilt, zo duur als je wilt. Geen PC-budgetten. Je kunt naar elke conferentie en elk seminar gaan dat je wilt, zo vaak als je wilt, waar ter wereld dan ook, geen trainingsbudgetten, geen reisbudgetten. Maar het is geen anarchie, ze hebben een heel eenvoudig controlemechanisme. Als je die PC hebt gekocht, als je bent teruggekeerd van de training, moet je op het intranet posten wat je hebt gedaan en de kosten ervan. Dus transparantie is hun enige controlemechanisme. En ze hebben helemaal geen problemen met kosten.

De Handelsbanken

Het tweede bedrijf waar ik het over wil hebben is in feite de pionier binnen Beyond Budgeting. Het is een bank, je ziet ze in het midden bovenaan, een Zweedse bank genaamd Handelsbanken die ongeveer 700 filialen heeft in Noord-Europa, vrij groot in het Verenigd Koninkrijk. Handelsbanken heeft geen budgetten, geen doelen, geen individuele bonus. En ze werken zo sinds 1970. Dus we hebben een mooie lange periode om op terug te kijken om te zien of dit werkt. Is het goed voor prestaties?

En het prestatieoverzicht is simpelweg verbazingwekkend. Deze bank presteert elk jaar beter dan het gemiddelde van haar concurrenten sinds 1972. Dit is een van de meest kosteneffectieve universele banken in Europa. En de bank heeft nooit een bailout van de autoriteiten nodig gehad omdat ze er een puinhoop van maakten. Een heel ander managementmodel dan de meeste andere banken, veel autonomie, veel transparantie, ze gebruiken veel competitietabellen om filialen te vergelijken, voornamelijk om leren te stimuleren, maar ook als een soort zachte prestatiedruk want niemand wil achterblijver zijn.

Handelsbanken en enkele andere bedrijven, waaronder Borealis waar we het over hadden, inspireerden wat eind jaren '90 bekend werd als Beyond Budgeting. Dus deze principes werden eigenlijk drie jaar vóór het Agile Manifesto geformuleerd. Op dat moment was er helemaal geen contact tussen die twee gemeenschappen. Dat is gelukkig veranderd, waarvan deze sessie een voorbeeld is. Maar je kunt zien dat er veel overeenkomsten zijn tussen de twee. Ik denk dat het grote verschil is dat het Agile Manifesto niet werd ontwikkeld als een manier om een grote organisatie te runnen. Het werd aanvankelijk ontwikkeld om softwareontwikkeling te verbeteren. Beyond Budgeting werd geboren om organisaties te helpen of de manier waarop organisaties worden geleid te verbeteren. Dus er zijn dingen die Beyond Budgeting aanpakt die Agile eigenlijk mist, maar ze vullen elkaar zeer goed aan.

Een paar reflecties op deze slide voordat ik mijn presentatie ga afronden. Zoals je kunt zien, pakken we zowel leiderschap als managementprocessen aan om de redenen die ik net heb besproken. Ik denk niet dat wat we zeggen aan de leiderschapskant per se uniek is, want veel andere gemeenschappen hebben een vergelijkbare visie. Maar heel vaak hebben deze bewegingen niet veel nagedacht over welk soort managementprocessen je nodig hebt om deze leiderschapsprincipes te activeren.

En evenzo zijn er enkele andere goede managementmodellen, maar zij hebben niet veel nagedacht over welk soort leiderschap hieraan ten grondslag moet liggen. Wij kijken naar beide, en coherentie tussen de twee is hier de sleutel. Een klassiek voorbeeld van het tegenovergestelde, het helpt niet dat we luid en warm praten aan de linkerkant over hoe fantastisch de mensen zijn die we aan boord hebben en we zouden niets zijn zonder jullie en we vertrouwen jullie zo enorm. Maar niet zóveel. Natuurlijk hebben we gedetailleerde reisbudgetten nodig, ben je gek? Hypocrisie is wat ik het noem, juist, giftige kloven. Er moet coherentie zijn.

Ook zijn dit principes. Dit is geen managementrecept. Wat dit moet betekenen in een organisatie hangt af van de business, cultuur, waarden en geschiedenis van die organisatie, zoals het hoort. Ik houd niet van managementrecepten want in het managementrecept heeft iemand al het denkwerk voor je gedaan. Het enige dat je hoeft te doen is de boeken lezen, de consultants inhuren, de vakjes afvinken. Ik vind dat zowel saai als gevaarlijk. Hier moet je zelf nadenken.

Laatste punt hier, twee klassieke misverstanden rond Beyond Budgeting, beide gekoppeld aan principe 10. Sommige mensen denken dat het gewoon een andere manier is om kosten te beheersen. Nou, dat is het, maar er zijn 11 andere principes. Dit is een vrij uitgebreid management- en leiderschapsmodel. Tweede misverstand, geen budgetten, ik kan uitgeven wat ik wil, kosten zijn niet belangrijk. Sorry, dat is niet wat we zeggen. Kosten zijn nog steeds belangrijk samen met andere dingen om waarde te creëren en vaak zullen er beperkingen zijn. Wat we bieden zijn intelligentere, effectievere manieren om te optimaliseren binnen die beperking in vergelijking met wat meneer McKinsey ons 100 jaar geleden kon bieden.

Dus dat is wat ik met jullie wilde delen. Als je verder wilt verkennen, dit zijn mijn contactgegevens. Ik ben onlangs met vervroegd pensioen gegaan bij Equinor en heb Bogsnes Advisory opgezet. Dus bekijk de website als je geïnteresseerd bent. En bekijk ook de Beyond Budgeting Round Table. En ik ben ook vrij actief op Twitter en LinkedIn. En ik tweet alleen over dit onderwerp. Er zijn geen katten en honden en kleinkinderen, dat beloof ik. Wat je hier hebt gehoord was de hele, hele korte versie. Als je een langere versie wilt horen, ziet het er zo uit.

Dit boek bevat meer over de problemen met traditioneel management, meer over het model en cases hier, inclusief de Borealis en Statoil case, er is een hoofdstuk over Beyond Budgeting in Agile, vanwege alle overeenkomsten, en uiteraard meer over implementatie, wat ik hier niet heb kunnen behandelen. Misschien kunnen we daar in de Q&A op terugkomen. Dus op die noot ga ik stoppen met delen, en ik kijk uit naar vragen en discussies. Dank jullie wel.

Gesprek tussen Bjarte Bogsnes en Sohrab Salimi over Beyond Budgeting

Sohrab:

Bjarte, dank je wel. Dank je voor het geven van deze geweldige spoedcursus. Het ging echt heel snel. Ik dacht, wat, dat was een spoedcursus Beyond Budgeting? Maar zeer inzichtelijk. Dank je wel. Zoals eerder vermeld, sommigen van jullie sloten aan terwijl Bjarte zijn presentatie gaf, de presentatie zal worden gedeeld. Dus je krijgt ook zijn contactgegevens en kunt daarna contact met hem opnemen.

Maar laten we nu de rest van onze tijd gebruiken, we hebben ongeveer 22 minuten voor Q&A. En ik begin, ik heb een paar vragen opgeschreven. En voor iedereen die luistert, voel je vrij om je vragen in de chat te zetten. En ik zal ervoor zorgen dat ik binnen de tijd die we hebben zoveel mogelijk van die vragen behandel.

Maar laten we beginnen met iets dat in me opkwam. Je sprak over veel verschillende soorten innovatie en managementinnovatie als voor veel organisaties de ene belangrijke onderscheidende factor. Gary Hamel is een andere beroemde persoon die hier veel over praat. Hij heeft eigenlijk zijn ladder van innovatie, of innovatiestack, en managementinnovatie met de hoogste impact. En je gaf al een paar voorbeelden van managementinnovatie gekoppeld aan het onderwerp budgettering, bijvoorbeeld het afschaffen van reisbudgetten, maar ze vervangen door beleid met betrekking tot transparantie, etc. Dus er is een soort verantwoordelijkheid en controle, het is geen anarchie. Heb je andere voorbeelden die je met ons kunt delen, ik weet zeker van wel, die ook makkelijk te implementeren zijn, want degene die je al noemde is vrij eenvoudig te implementeren, het kost niet veel om het te doen, heb je er nog een paar die je met ons kunt delen?

Bjarte:

Voor nu zijn we aan de kostenkant, het beheersen van kosten, dan kan ik je een paar voorbeelden geven van Equinor. Eén alternatief dat het bedrijf gebruikt is burn rate-sturing. Dus er zijn geen budgetten, maar er kan nog steeds een getal zijn in de range van een miljoen, 10 miljoen, 100 miljoen als richtlijn, zodat je niet volledig in het duister tast over welk activiteitenniveau je moet hanteren totdat er iets anders wordt besloten. Binnen die burn rate-sturing heb je volledige autonomie om de juiste beslissingen te nemen. Dus dat is één alternatief.

Als het een operationele producerende eenheid is, kun je bijvoorbeeld eenheidsproductiekosten-doelen gebruiken, je kunt meer uitgeven als je meer produceert, je kunt benchmark eenheidsproductiekosten-doelen hebben. En als je interne eenheden hebt die echte winstcentra zijn die hun eigen kosten- en inkomstenkant volledig controleren, als zij een soort winstdoel hebben, kunnen ze niet weglopen en geld uitgeven als dronken matrozen, maar het kan oké zijn om meer uit te geven aan wat we goede kosten noemen, want goede kosten zijn niet het probleem. Zolang we de financiële capaciteit hebben, willen we meer goede kosten want die creëren waarde. Het zijn de slechte kosten waar we vanaf willen.

Sohrab:

Dat is het spul dat we willen wegsnijden. Oké, cool. Dus iemand stelt al... oké. Nu, het tweede punt waar je over sprak en dat meteen iets in mij deed oplichten, was het verschil tussen doelen als aspiraties en voorspellingen als verwachtingen. En ik moest meteen denken aan al die organisaties die ik in het verleden heb ondersteund als managementconsultant, bij het creëren van strategieën, etc. Maar zelfs vandaag, als ik met hen werk aan het veranderen van hun organisatiestructuur, managementprocessen, etc., dit is mijn perspectief en ik wil door jou uitgedaagd worden hierop, ze maken dat onderscheid niet tussen ambitie en verwachting. De ambitie wordt de verwachting. En eerste vraag, zie jij dat ook? En twee, hoe zorg je ervoor dat mensen daadwerkelijk onderscheid maken tussen die dingen? Want ik denk dat het prima is om hogere ambities te hebben, ook prima om hoge verwachtingen te hebben. Maar de verwachtingen moeten realistisch zijn, de ambities kunnen, in ieder geval op korte termijn, onrealistisch zijn.

Bjarte:

Dat is een goede vraag. Voordat ik die beantwoord, wil ik één ding toevoegen dat ik vergat bij je vorige vraag over het beheersen van kosten. Want het voorbeeld dat ik ga geven heeft overeenkomsten met continuous delivery in Agile. Equinor heeft geen traditioneel gedetailleerd investeringsbudget, waarbij je in de herfst zit en alles beslist, we investeren precies dit veel, en precies in deze projecten, en dan deel je deze zakken geld uit als volgend jaar project- of investeringsgeld. In plaats daarvan is er een proces gebaseerd op het concept dat de bank altijd open is. Dus de lijn kan altijd een voorstel voor een project doorsturen, ja of nee. Hangt af van twee dingen, hoe goed is je project? En hebben we de capaciteit zoals de zaken er nu voorstaan? Dus dit is continuous delivery, niet van softwarefunctionaliteit, maar van beslissingen en financiële middelen. Dus nogmaals, dynamische middelenallocatie, noemen we het.

Maar terug naar je vraag, ik bedoel, dit zijn verschillende dingen. En als het gaat om die verwachting, die moet brutaal eerlijk zijn, het verwachte resultaat, of we het leuk vinden wat we zien of niet. En we gebruiken die informatie om ons te helpen te komen waar je naartoe wilt, namelijk het doel, in de mate dat we doelen moeten hebben. Als er tijd is, kunnen we die discussie ook achteraf voeren. Maar als je doelen hebt en je hebt een voorspelling nodig die je kunt vertrouwen om te zien waar je naartoe gaat.

En de manier om dit te laten werken is, opnieuw, formele processen op te zetten, een proces waarin we doelen vaststellen, bij voorkeur dat mensen hun eigen doelen stellen. En het voorspellingsproces, waarin je mensen laat begrijpen dat dit slechts een voorspelling is. Die cijfers, het is geen bod in een doelonderhandeling. Het is geen aanvraag voor middelen want daarvoor hebben we andere processen.

En het mooie van beginnen met Beyond Budgeting hier is dat dit pure logica is, dat de drie doelen en de scheiding iets is dat CFO's begrijpen. En het is niet eng. Maar zodra je gescheiden hebt en je gaat richting verbetering, hoe kunnen we betere doelen stellen? Hoe kunnen we het voorspellingsproces verbeteren, de middelenallocatie verbeteren? Je beweegt richting deze grotere discussies rond Beyond Budgeting, wat echte doelen zijn denk ik, wat mensen echt motiveert, middelenallocatie, hebben we gedetailleerde reisbudgetten nodig als we zeggen dat we mensen vertrouwen, enzovoort, enzovoort. Dus het is een mooie, niet enge manier om te beginnen. En ik heb ongeveer 30 van de bedrijven op die lijst geholpen om te beginnen. En bij de meerderheid van hen zijn we hier begonnen, bij de scheiding van de doelen.

Wat motiveert mensen?

Sohrab:

Oké, ik kom daarop terug, waar we begonnen, want ik heb een hele reeks vragen over wanneer te beginnen en waarmee te beginnen. Maar voordat ik dat doe, je sprak over de dingen die mensen motiveren en een van onze deelnemers vraagt over bonussen, toch? In veel organisaties is dat de nummer één manier waarop organisaties proberen mensen te motiveren en we weten dat de wetenschap dit niet ondersteunt. Dus kun je ons alsjeblieft meer vertellen over hoe dat werkt in de Beyond Budgeting-filosofie, laten we het zo noemen.

Bjarte:

We hebben principe 12 van de 12 principes dat over de bonus gaat en we pleiten voor gemeenschappelijke bonusregelingen die worden aangestuurd door, zodat iedereen aan boord is, en bijvoorbeeld worden aangestuurd door hoe het bedrijf het doet ten opzichte van andere bedrijven. Dus de economische bonus is zo georganiseerd en we hebben dat idee gestolen van Handelsbanken, de Zweedse bank. Dus dat is... en dan weet je, dat is niet bedoeld als een soort doe-dit-en-krijg-dat motivatieding, toch? Het is meer een soort gemeenschappelijk schouderklopje voor iedereen achteraf. Het is geen bungelende wortel.

En ook, weet je, ik ben mordicus tegen individuele bonussen. Ik heb jarenlang zo'n regeling gehad. Natuurlijk genoot ik van het geld, maar als iemand denkt dat dat me motiveerde, had diegene zijn huiswerk niet gedaan. En ik zou het eigenlijk individuele bonus, het is managementluiheid noemen. Want het is veel gemakkelijker dan de leiderschapsrol op je nemen of werken met meesterschap, zingeving, autonomie en verbondenheid, en alle andere dingen waarvan we weten dat ze zoveel effectiever zijn. Dus ik denk dat dat één reden is waarom het nog steeds zo populair is.

Sohrab:

Ja, dat kan ik zeker bevestigen. Individuele bonussen zijn managementluiheid, vooral als je die individuele bonussen koppelt aan specifieke cijfers die de persoon moet halen.

Bjarte: Ja.

Sohrab:

En ik zie dat ook gebeuren bij raden van bestuur die uiteindelijk moeten beslissen over de beloning en bonus van de CEO, dat ze zo bang zijn voor dat moeilijke gesprek, dat vereist dat ze echt begrijpen waar de organisatie aan heeft gewerkt en wat de CEO met het team heeft gedaan. En daarom proberen ze... ze besteden zoveel tijd aan het vinden van willekeurige cijfers op basis waarvan ze het werk van een persoon willen evalueren. Goed, dus...

Holistische prestatie-evaluatie

Bjarte:

Ik kan hier ook aan toevoegen dat Equinor nog steeds enkele individuele bonussen heeft. Maar wat het bedrijf heeft is wat we een holistische prestatie-evaluatie noemen. En dat betekent twee dingen. Allereerst is het belangrijkste principe in het bedrijf dat hoe je levert net zo belangrijk is als wat je levert, en met hoe je levert bedoelen we de waarden van het bedrijf. En de weging tussen de twee, weet je, gevolgen voor je carrière en salaris is 50/50.

Het andere deel van holistisch is dat wanneer je moet beoordelen wat er in zakelijke termen is geleverd, het niet alleen een kwestie is van naar metingen of cijfers kijken. Dat kan een startpunt zijn, maar je moet achter de cijfers kijken, achter de meting, en naar dingen kijken die de meting niet heeft opgepikt. Juist, ik zie dat je KPI groen is maar heb je echt vooruitgang geboekt richting die strategische doelstellingen? Hoe ambitieus waren je doelen? Moeten we iemand straffen die zich heeft uitgesloofd en het niet heeft gehaald en het tegenovergestelde doen voor iemand die laag heeft ingezet en het wel heeft gehaald? Zijn er significante veranderingen geweest in aannames, tegenwind, meewind waar we rekening mee moeten houden. Dus deze gekwalificeerde discussie, de beoordeling, naast metingen is ook iets dat we aanbevelen in Beyond Budgeting. Nogmaals, we noemen het de holistische prestatie-evaluatie.

Sohrab:

En ik denk dat dat een van de belangrijke gebieden is waar managers nog steeds nodig zijn in een organisatie, maar ze moeten hun tijd richten op compleet andere dingen dan waar ze hun tijd waarschijnlijk nu op richten. Juist, dus ik ga dit citaat stelen, individuele bonussen zijn gebaseerd op managementluiheid. Dus dank je daarvoor. Nu zijn er een paar vragen in de chat rond het onderwerp verandering in een organisatie. Juist. En jij hebt dit gezien, ik heb dit gezien, ik denk dat veel van de deelnemers dit hebben gezien.

Veel organisaties zijn op hun reis, of op hun agile transformatie, of hoe we het ook willen noemen. En ik wil niet eens het debat ingaan of transformatie een goede term is of niet. Maar op een gegeven moment, toch, komt het onderwerp financiën, controlling, budgettering, dit alles ter sprake, want organisaties realiseren zich uiteindelijk dat het niet gaat om een paar teams anders te laten werken. Het gaat om het implementeren van een nieuw, wat ik noem, besturingssysteem in onze organisatie. En budgetten zijn daar een belangrijk onderdeel van. Nu, op welk punt op de reis van een organisatie zou je dat onderwerp van budgetten aankaarten? Waar zou je dat doen, op welk niveau. En hoe zou je dat doen?

Bjarte:

Allereerst wil ik dit breder trekken dan budget. Is dit het commando... een budget is gewoon een manier om commando of controle uit te oefenen, toch?

Sohrab:

Ja, ja.

Je moet commando en controle aanpakken

Bjarte:

En er zijn nog veel meer manieren om dat te doen. Dus het is het commando of controle-ding inclusief budgettering dat je moet aanpakken. En tegenwoordig worden we heel vaak ingeschakeld om organisaties te helpen op deze transformatiereizen, want ze realiseren zich allemaal op een gegeven moment, en vaak laat, dat we nooit zullen slagen zonder ook de dingen aan te pakken waar we het over hebben. En nogmaals, zoals ik al aangaf, we vullen enkele gaten in Agile als het gaat om het opschalen van agile naar hoe je een organisatie runt. En het is beter om laat te worden ingeschakeld dan helemaal niet. Maar het beste is om deze dingen van tevoren aan te pakken.

En één reden om het van tevoren aan te pakken is dat de boodschap, de veranderingsboodschap zo krachtig is, want dit is een proces dat in principe iedereen haat. En als het hoofdkantoor vertelt dat we dit gaan aanpakken, aanvallen, ten goede veranderen, dat is een sterk signaal dat verandering echt is, net zoals het tegenovergestelde van niets doen een heel sterk signaal is dat deze verandering niet echt is. Dus ik zou aanbevelen om het van tevoren te doen, maar beter laat dan nooit.

Sohrab:

Nu, en ik neem aan, en ik kan het mis hebben, dat het aanpakken van dit onderwerp op zijn minst betrokkenheid van de CFO vereist, toch?

Bjarte: Op een gegeven moment, ja. Maar ik bedoel, we hebben voorbeelden waarbij de financiele functie de CFO heeft overtuigd, die vervolgens de CEO heeft overtuigd, en we hebben voorbeelden waar HR net zo sterk is geweest als financiën. En we bevelen sterk aan dat financiën en HR samenwerken hieraan, om de redenen die ik net heb besproken, dit gaat net zoveel over leiderschap als over managementprocessen.

Sohrab:

Nu, als je deze gesprekken aangaat met leiders in de organisatie, misschien zelfs de CFO, maar maakt niet uit wie, ik geloof dat veel van de dingen die je vandaag hebt behandeld echt hun, laten we zeggen, comfortzone zullen uitdagen. Hoe ga je daarmee om?

Bjarte:

Nou, ik moet toegeven dat ik altijd het team of de directie die ik ga aanspreken probeer in te schatten, want als je... sommigen, als je eigenlijk volledig wordt afgewezen door zo te beginnen, en in dat geval begin ik met die budgetscheidingsdiscussie, die niet eng is, pure logica, toch, en dan kun je de grotere onderwerpen daarna aanpakken. Maar nogmaals, de grote meerderheid heeft hier simpelweg niet over nagedacht. Ze hebben als het ware, net als bij die problemen, de irritante problemen gevoeld, maar ze hebben nooit gerealiseerd dat dit een systemisch en groot probleem is. Dus we helpen hen dat te begrijpen. En natuurlijk doen velen dit ook omdat ze het altijd al hebben gedaan en iedereen het doet. Maar dat verandert wel.

Dus iets anders dat ons helpt is dat er zoveel bedrijven op deze reis zijn nu. En in sommige gevallen zijn concurrenten op deze reis, en dat maakt bedrijven typisch geïnteresseerd. Dus het is veel gemakkelijker vandaag om aandacht van directies te krijgen dan 25 jaar geleden, om vele redenen. Agile is één reden, de pandemie was een andere reden. De pandemie is interessant want we hebben eerder vele andere crises gehad. Maar die eerdere crises daagden typisch alleen die tweede aanname uit waar ik over sprak, dat de toekomst voorspelbaar en planbaar is. Maar de pandemie daagde ook de eerste uit, dat je mensen niet kunt vertrouwen, want al het thuiswerken heeft mensen gedwongen om werknemers te vertrouwen, of ze dat nu wilden of niet. En we weten allemaal dat het in de meeste gevallen wonderbaarlijk goed heeft gewerkt. Dus er komen enkele positieve dingen voort uit die pandemie.

Sohrab:

Absoluut, absoluut. Ik denk dat we nog steeds niet kunnen wachten tot dit voorbij is. Dus ik zal een van de vragen stellen die een deelnemer in de chat voor me heeft gezet, namelijk de correlatie tussen Beyond Budgeting versus rolling forecasting als proces. Is dit hetzelfde, is dit anders? Welke overeenkomsten zijn er als ze vergelijkbaar zijn?

Is er een correlatie tussen Beyond Budgeting en rolling forecasting?

Bjarte:

Nou, rolling forecasting is hoe je... het is één manier om het voorspellingsproces te organiseren zodra je deze drie processen hebt gescheiden, toch? Dus er is een doelstellingsproces. Er is een voorspellingsproces en een middelenallocatieproces. En dat voorspellingsproces kan ofwel rollend zijn, wat betekent dat je je voorspelling typisch elk kwartaal bijwerkt, en typisch vijf kwartalen vooruit moet kijken continu. Bij Equinor deden we wat we dynamisch voorspellen noemen, dat geen vooraf gedefinieerde frequentie en tijdshorizon heeft. Dus eenheden werken hun voorspelling simpelweg bij wanneer er dingen gebeuren waarvan ze denken dat het een bijgewerkte voorspelling rechtvaardigt en het gaat in een gemeenschappelijke database. Dus op bedrijfsniveau kunnen we op elk moment de laatste cijfers opvragen wanneer we er behoefte aan hebben op bedrijfsniveau. Dus rolling forecast is slechts een van de praktijken en een van de principes die ook voorspelling aanpakt.

Sohrab:

Nu, mijn gedachte kwam terug, en ik wilde je vragen, je hebt in veel verschillende industrieën gewerkt, tenminste gebaseerd op de slide die we zagen. Zie je verschillen in die industrieën in hun bereidheid om deze technieken toe te passen en deze enorme verschuiving te maken, gebaseerd op de producten en diensten die die organisaties bouwen?

Bjarte:

Niet per se tussen bedrijven, maar meer tussen culturen.

Sohrab:

Oké. Ga verder.

Het is de organisatiecultuur die het uitdagender maakt of niet

Bjarte:

En natuurlijk zijn er culturen waar dit uitdagender is dan in andere culturen, dat is geen geheim. En ik krijg die vraag vaak. En mijn antwoord is altijd, nou, cultuur kan een uitdaging zijn, maar het mag nooit een showstopper zijn. En ook, ik denk dat we soms deze culturele verschillen groter maken dan ze vaak zijn. Ik bedoel, er zijn geweldige Beyond Budgeting-cases in Zuid-Amerika en China, Japan, als enkele voorbeelden. Maar ik bedoel, als je nadenkt over die verschillende industrieën of bedrijven, het fascinerende is hoe vergelijkbaar de problemen zijn als het gaat om budgetten. Die budgetproblemlijst is relevant, onafhankelijk van wat voor soort bedrijf je hebt. Dus dit is een zeer generiek probleem dat iedereen herkent.

Sohrab:

Ja, dat kan ik me voorstellen. Dus de problemen zijn vergelijkbaar, hun bereidheid om te veranderen en aan te passen is, opnieuw, anders op basis van de verschillende culturen die ze hebben, maar we hebben overal voorbeelden. Nu, laat me afsluiten met één vraag die altijd belangrijk voor me is. Het gaat over cultuur. En als ik het goed herinner, noemde je dat er coherentie moet zijn tussen strategie, missie, bestuur, wat dan ook, cultuur van de organisatie, en dan de dingen die ze doen. Nu, wat ik heb gezien in mijn jaren van werken met organisaties, en het zijn er niet zoveel als die van jou, maar is dat cultuur iets is dat wordt gecreëerd, of dat het resultaat is van de dingen die we doen, en het beleid dat we hebben, de structuren die we hebben, de meetwaarden die we gebruiken om succes te meten. En als ik naar Beyond Budgeting kijk, en de principes waar je over sprak, de activiteiten die je kunt doen, de praktijken daarin, denk ik dat veel ervan kunnen resulteren in een enorme cultuurverschuiving in een organisatie. Dus voer je dat gesprek met CEO's, CFO's, ook, en vraag je hen of ze die cultuurverschuiving eigenlijk willen?

Bjarte: Absoluut, ik bedoel, want soms worden we ingeschakeld omdat iemand een budgetprobleem wilde oplossen, toch? En opnieuw, dan is wat je zegt dat dit niet... het gaat over veel meer dan budgetten, dit gaat over hoe je een organisatie runt, en je moet duidelijk zijn over welke problemen je probeert op te lossen. En gelukkig hebben steeds meer steeds grotere ambities. Ze realiseren zich dat we werken met een groot Frans bedrijf nu. En ze realiseerden zich dat ze een cultuur hebben van interne onderhandelingen en laag inschatten en manipuleren en oppotten, alle dingen waar ze vanaf willen. En we proberen hen te helpen begrijpen dat dat een resultaat is van het systeem dat ze hebben opgezet en, weet je, processen sturen cultuur, dus ik ben het er zeer mee eens dat je kunt werken en culturen kunt veranderen door belangrijke dingen te doen aan de proceskant. Mag ik nog één ding zeggen voordat we weggaan?

Sohrab: Ja.

Bjarte:

Als je het niet erg vindt. Waar ik vandaag over heb gesproken. Ik bedoel, het gaat gebeuren. Het kan me niet schelen of het Beyond Budgeting of business agility of wat dan ook wordt genoemd. Het kan me echt niet schelen, maar het gaat gebeuren. En over 15, 20 jaar als we terugkijken op wat mainstream management was in 2021, denk ik dat we zullen glimlachen, zelfs lachen, net zoals we vandaag glimlachen over de dagen vóór het internet of de smartphone. En hoe lang is dat geleden? En organisaties kunnen ervoor kiezen om voorlopers te zijn, early movers en het concurrentievoordeel te behalen door dit nu te doen, of we kunnen ervoor kiezen om als een van de laatsten hierin meegesleurd te worden. Ik denk dat dat een zeer eenvoudige keuze is. Hartelijk dank.

Sohrab:

Dank je, Bjarte. En ik denk dat dit een prachtige slotze en boodschap is voor iedereen die hier deelneemt.

Meer over dit onderwerp

Transformatie leiden

Melissa Boggs, voormalig Co-CEO bij Scrum Alliance en Chief Scrum Master, sprak over het leiden van een agile transformatie en wat er nodig is om te slagen.

Interview Roger L. Martin: "When More is not Better"

Roger L. Martin, auteur van "When More is not Better" en professor aan de Rotman School of Management in Toronto, sprak met Sohrab Salimi over leiderschap.