Beyond Budgeting von Bjarte Bogsnes

Sohrab:

Lasst mich kurz unseren ersten Redner heute vorstellen, Bjarte Bogsnes. Bjarte ist einer der Initiatoren der Beyond Budgeting-Initiative oder -Bewegung, um es mal so zu sagen. Er hat fast vier Jahrzehnte in der Branche gearbeitet, angefangen hat er, glaube ich, bei Borealis, und später wurde das Unternehmen Teil von Equinor, du kannst mich da korrigieren, Bjarte. Und er hat eine Menge Erfahrung gesammelt, nicht in der Theorie, sondern in der Praxis, wie man Budgets oder etwas Ähnliches auf eine andere Art und Weise aufbauen kann. Und diese andere Art und Weise ist in vielen Fällen viel kohärenter, viel kompatibler mit agilen Arbeitsweisen in Organisationen, aber die Verbindung zwischen Beyond Budgeting und agilen Methoden wird entweder von Bjarte in seinem Vortrag behandelt oder wir werden später darüber sprechen, wenn wir mit unseren Fragen und Antworten begonnen haben. Bjarte, ich übergebe jetzt an dich, es ist deine Bühne. Ich freue mich sehr darauf, von dir zu hören und bin sehr dankbar, dass du uns deine Zeit schenkst.

Bjarte:

Ich danke dir. Und lass mich meinen Bildschirm hier teilen. Ich hoffe, du kannst ihn sehen.

Sohrab:

Ja, es funktioniert.

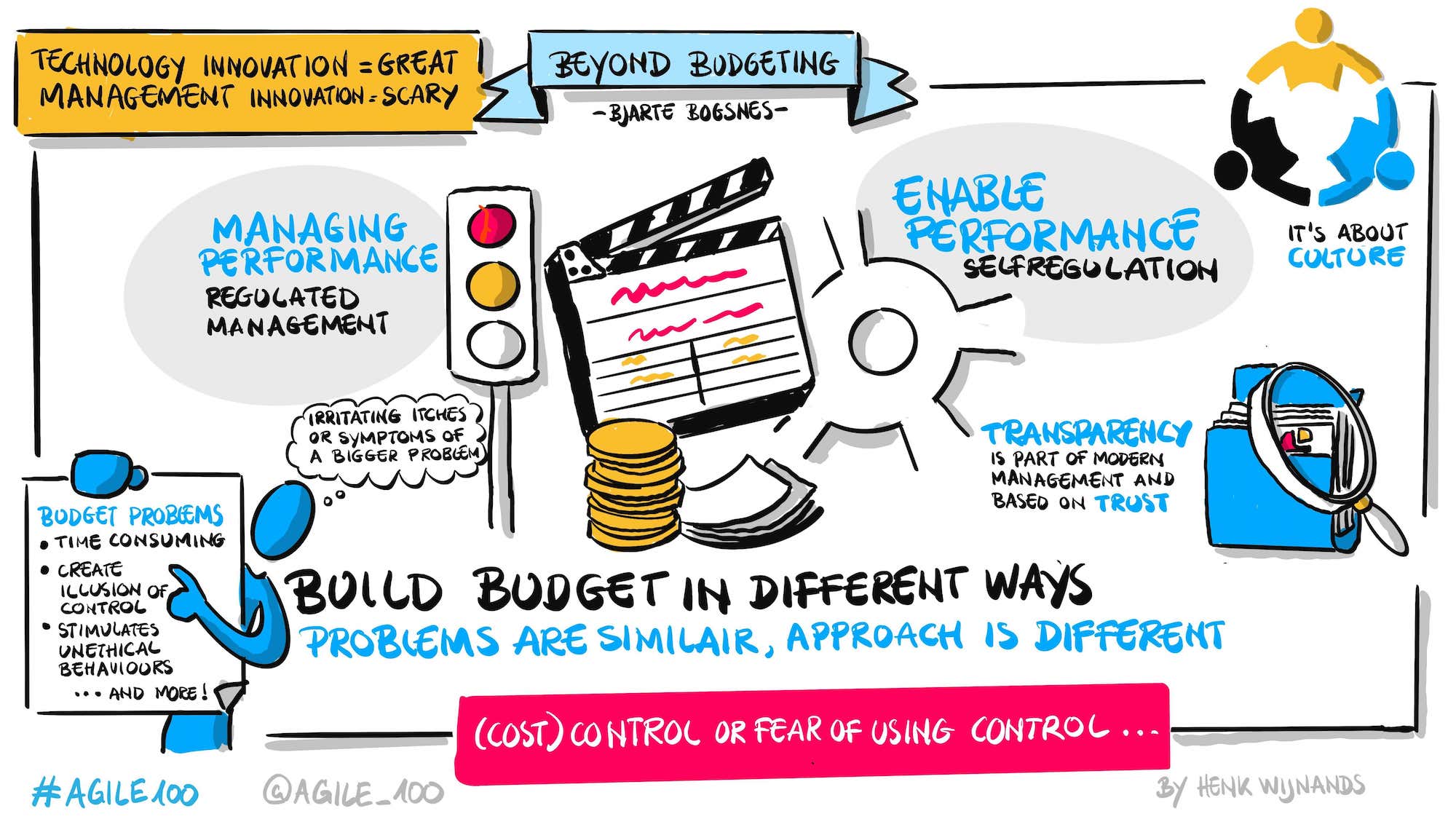

Bjarte:

Bei Beyond Budgeting geht es also um Business Agility in der Praxis, Beyond Budgeting ist viel mehr als nur Budgets, wie du noch herausfinden wirst, falls du es nicht wusstest. Wie ihr wisst, war ich in meiner ersten Führungsposition bei Statoil, wie wir damals hießen, in den frühen 80er Jahren Leiter der Haushaltsabteilung des Unternehmens. Ich habe also in meinem Leben mehr Budgetprozesse geleitet, als mir lieb ist, aber ich weiß, wovon ich spreche. Und auch wenn ich der Finanzmann bin, habe ich auch in der Personalabteilung gearbeitet und die Personalfunktion in diesem Unternehmen, Borealis, geleitet, wo wir bereits 1995 die Chance hatten, den Haushalt aufzustellen. Das war ein großer Weckruf für mich, wenn es um die menschliche Seite von Beyond Budgeting geht. Jedes Mal, wenn ich mit Leuten über Beyond Budgeting spreche, fällt ein Wort, das immer wieder auftaucht. Und das ist das Wort Kontrolle.

Und der Zusammenhang ist natürlich die Angst, die Kontrolle zu verlieren. Und wenn ich die Leute frage: "Was meinst du mit Kontrolle?", nachdem die Leute Kostenkontrolle gesagt haben, werden viele still. Sie tun sich schwer damit, zu definieren, was sie fürchten zu verlieren, was ziemlich interessant ist. Im Oxford Dictionary heißt es, dass es die Macht ist, das Verhalten von Menschen zu beeinflussen oder zu lenken, oder die Kosten von Ereignissen. Und was bedeutet das in Bezug auf Organisationen und Unternehmen? Nun, im Grunde bedeutet das, Menschen zu kontrollieren und die Zukunft zu steuern.

Dahinter verbergen sich die beiden wichtigsten Annahmen, auf denen fast alles im traditionellen Management beruht. Erstens: Man kann den Menschen nicht vertrauen. Zweitens: Die Zukunft ist vorhersehbar und planbar. In Beyond Budgeting stellen wir diese beiden Annahmen in Frage, denn sie sind nichts anderes als Illusionen der Kontrolle, zum Beispiel, dass man Menschen managen kann und muss. Natürlich kann man Menschen managen. Aber wenn Menschen auf dumme Art und Weise verwaltet werden, finden sie hoffentlich einen Weg, um ihre Arbeit zu erledigen.

Und wenn es um die Zukunft geht, ist das Einzige, was wir wissen, dass wir es nicht wissen. Weise Menschen haben dem zugestimmt, was ich gerade gesagt habe, wenn es um Menschen geht, der gute alte Peter Drucker: "Das meiste, was wir Management nennen, besteht darin, es den Menschen schwer zu machen, ihre Arbeit zu tun." Und wenn es um Unternehmensplanung geht, verglich Russel Ackoff die Planung, die er in großen Unternehmen beobachtete, mit einem rituellen Regentanz. Er hat keinen Einfluss auf das Wetter, aber diejenigen, die ihn ausüben, glauben, dass er es tut. Und ich verstehe, was er meint, denn ich habe in meinem Leben schon viele Tänze durch diese Budgetprozesse gemacht. Ich bin mir nicht sicher, ob es wirklich etwas an der Leistung des Unternehmens geändert hat. Okay, so viel zum Thema weise Menschen.

Warum ist Beyond Budgeting in einer leistungsorientierten Welt wichtig?

Stell dir ein Unternehmen vor, das vor 100 Jahren eine fantastische Maschine erfunden hat, die auf dem neuesten Stand der Technik und der Schlüssel für den Erfolg dieses Unternehmens ist. Vor fünfzig Jahren fing diese Maschine an, Probleme zu machen. Und heute ist diese Maschine völlig kaputt, kaputt. Du wirst wahrscheinlich verstehen, dass dies nicht die wahre Geschichte ist. Denn im wirklichen Leben hätten sich die Menschen schon vor 50 Jahren zusammengetan und etwas unternommen, entweder um die Maschine zu reparieren oder noch besser, um eine neue Maschine zu erfinden, denn Innovation ist etwas, das wir alle lieben. Innovation ist großartig. Wir alle wollen an der Spitze stehen, einzigartig sein, ganz vorne mit dabei sein, besser als alle anderen. Aber diese Begeisterung für Innovationen scheint sich auf Technologie, Produkte und Dienstleistungen zu beschränken. Aber es gibt auch etwas, das sich Managementinnovation nennt und über das wir heute sprechen. Und Managementinnovation, die nicht so toll zu sein scheint, ist beängstigend, sie wirft das Budget über den Haufen, bist du verrückt? Die Folge ist, dass es auf der linken Seite sehr voll ist, denn jeder ist in irgendeiner Form an dieser Art von Innovation beteiligt.

In der Arena der Management-Innovation ist es noch nicht so voll, weil es beängstigend ist. Aber das ist eigentlich eine gute Nachricht für mutige Unternehmen, die sich trauen, diese Art von Innovation zu erforschen und zu nutzen, denn mit Managementinnovationen kann man genauso viele Wettbewerbsvorteile erzielen wie mit technologischen Innovationen. Und es gibt Unternehmen, die offen zugeben, dass wir bei dem, was wir produzieren und verkaufen, überhaupt keinen Vorteil haben. Wir finden ihn in der Art und Weise, wie wir führen und managen. Und ich habe gleich ein paar Beispiele für dich.

Diese Welt der Leistung ist wichtig, deshalb sollten wir über die Budgetierung hinausgehen, denn sie ist gut für die Leistung, wenn sie richtig definiert ist. Ich möchte ein wenig über diese Welt nachdenken, und zwar in einem etwas anderen Rahmen als Unternehmen und Organisationen. Einige von euch wissen ja, dass ich gerne den Verkehr als Metapher verwende. Denn wenn wir im Verkehr unterwegs sind, möchten wir auch eine gute Leistung, einen sicheren und guten Fluss erleben.

Die Folie davor heißt übrigens "Beyond Budgeting". Es hat natürlich etwas mit Budgets zu tun. Und bevor ich diese Metapher aufgreife, möchte ich mit dir meine Budget-Problemliste teilen. Ich tue das, um zu zeigen, dass die Probleme hier tatsächlich gravierender sind, als man oft denkt. Es ist ein sehr zeitaufwändiger Prozess, Budgets zu erstellen, Budgets zu verfolgen, Annahmen sind schnell überholt. Das ist ein ernstes Problem. Es fördert unethische Verhaltensweisen, das Unterbieten, das Spielen, das Horten von Ressourcen, die internen Verhandlungen, all die Dinge, die wir in unseren Organisationen nicht erleben wollen. Das schafft Illusionen von Kontrolle, wie wir gerade besprochen haben. Und wenn du keine Kontrolle hast, was auch immer das bedeutet, ist es besser, das anzuerkennen und entsprechend zu handeln, als zu denken, dass du die Kontrolle hast und entsprechend zu handeln.

Die Budgetierung zwingt uns dazu, Entscheidungen zu früh zu treffen. Wir müssen oft schon im Jahr davor entscheiden, was wir tun und was es kosten soll. Und in vielen Organisationen werden zu viele dieser Entscheidungen zu weit oben getroffen, was die Qualität dieser Entscheidungen nicht immer verbessert. Sehr oft ist es genau andersherum. Budgets können uns davon abhalten, Dinge zu tun, die wir eigentlich hätten tun sollen, aber nicht können, weil sie nicht im Budget enthalten sind. Aber es funktioniert auch andersherum: Es kann uns dazu bringen, Dinge zu tun, die wir vielleicht nicht hätten tun sollen, aber es steht im Budget und wenn du es ausgibst, ist es verloren.

Und in diesem Zusammenhang gebe ich zu, dass das Budget, das Kostenbudget, eine sehr effektive Obergrenze für Kosten sein kann. Aber es ist genauso effektiv wie eine Untergrenze in dem Sinne, dass diese Budgets aus den Gründen, die wir gerade besprochen haben, eher ausgegeben werden. Und eine gute Leistung mit dem Erreichen der Budgetzahlen zu definieren, ist eine sehr enge und manchmal völlig veraltete Sprache, um gute Leistung zu beschreiben. Wir brauchen eine umfassendere, breitere Leistungssprache. In den 25 Jahren, in denen ich mit Beyond Budgeting arbeite, habe ich diese Liste von Problemen mit Hunderttausenden von Menschen auf der ganzen Welt geteilt. Und die meisten Menschen stimmen mir zu, Führungskräfte, Manager und sogar Finanzleute.

Gleichzeitig machen die meisten Organisationen so weiter, was ziemlich interessant ist. Ich werde gleich darauf zurückkommen, warum. Ich möchte noch ein weiteres Problem ansprechen, das nicht viele Menschen auf ihrer Liste haben: den Zielkonflikt. Und das Interessante an diesem Problem ist, dass es sowohl das Problem als auch die Lösung ist. Dahinter verbirgt sich die Tatsache, dass Unternehmen Budgets für drei verschiedene Dinge verwenden: um finanzielle Ziele zu setzen, um Verkaufsziele zu erreichen. Und so soll dieses Budget gleichzeitig eine Prognose sein, wie das nächste Jahr aussehen kann. Und es ist auch ein Prozess der Ressourcenzuteilung, bei dem Wissen an die Organisation zurückgegeben wird.

Und es mag sehr effizient erscheinen, alle drei Aufgaben in einem Prozess und mit einem Satz von Zahlen zu lösen. Aber das ist auch das Problem. Denn wenn wir in einen Budgetprozess einsteigen, werden wir den Cashflow des nächsten Jahres nicht verstehen. Wir fragen die für die Einnahmen verantwortlichen Personen: "Was ist deine beste Zahl für das nächste Jahr?", aber jeder weiß, dass die Zahl, die ich nach oben schicke, als Ziel für das nächste Jahr zu mir zurückkommt, vielleicht mit einem Bonus. Und wenn er andere Leute nach ihren besten Kosten- oder Investitionszahlen fragt, weiß jeder, dass dies meine einzige Chance ist, Zugang zu den Ressourcen für das nächste Jahr zu bekommen.

Und einige erinnern sich vielleicht auch an die 20%ige Kürzung vom letzten Jahr, und diese Erinnerung und diese Einsicht könnten sich auch auf die Höhe der eingereichten Zahlen auswirken. Und das ist ein Problem, nicht nur, weil es die Qualität der Zahlen zerstört, sondern auch, weil es dieses, zumindest grenzwertig unethische Verhalten fördert, auch wenn ich den Leuten keine Schuld geben will, denn die Leute reagieren auf das System, das wir für sie eingerichtet haben. Es geht also nicht darum, die Menschen zu ändern, sondern das System, und das wird das Verhalten ändern. Und die Lösung ist, dass wir all diese drei Dinge tun können. Aber wir werden diese drei Dinge in drei verschiedenen Prozessen tun. Denn es sind unterschiedliche Dinge. Ein Ziel ist eine Bestrebung, eine Prognose ist eine Erwartung. Und bei der Ressourcenzuweisung geht es darum, knappe Ressourcen zu optimieren. Und sobald wir das getrennt haben, können wir anfangen, jedes einzelne zu verbessern.

Das war die größte Annäherung an die Themen Haushalt und Finanzen, die wir in dieser Sitzung hatten.

Ich glaube, ein Grund, warum so viele so weitermachen, ist, dass diese Probleme eher als lästiges Jucken betrachtet werden und Symptome eines größeren und systemischen Problems sind. Aber genau das sind sie, Symptome eines großen Problems, was auch ein Paradoxon ist. Denn wir haben es hier mit einem Verfahren zu tun, das vor rund 100 Jahren erfunden wurde, also mit einer ziemlich alten Managementtechnologie. Und falls du es nicht weißt: Der Erfinder war James O. McKinsey. Ich bin Herrn McKinsey nie begegnet, aber ich glaube nicht, dass er ein böser Mensch war. Ich glaube, er hatte die besten Absichten. Er wollte Organisationen helfen, besser zu arbeiten. Und ich bin mir sicher, dass das vor 100 Jahren, vielleicht sogar vor 50 Jahren, funktioniert hat, aber heute nicht mehr, denn heute haben sich die Dinge geändert, wie wir gleich noch sehen werden.

Aber um auf das wichtige Wort Leistung zurückzukommen, verwende ich gerne das Wort Verkehr als Metapher. Und das sind die beiden normalen Arten, den Verkehr zu regeln, wenn es einen Querverkehr gibt. Wenn du dir eine Ampel vorstellst, ist derjenige, der die Entscheidungen trifft, derjenige, der diese Ampel programmiert hat. Und diese Person wäre nicht in der Situation, wenn du dort sitzt und auf die grüne Ampel wartest. Und die Informationen, auf die sich diese Programmierung stützt, sind auch nicht ganz neu.

Es ist ein Modell, bei dem dir nicht vertraut wird. Und es ist ein Modell, bei dem Transparenz nicht wichtig ist. Solange du die Farbe des Lichts sehen kannst, ist das alles, das reicht aus. Und es ist auch ein Modell, bei dem Werte nicht wichtig sind. Wenn es eine Einstellung gibt, die besagt: "Ich zuerst, der Rest ist mir egal", ist das nicht das große Problem vor dem Licht. Im Kreisverkehr hingegen ist "Ich zuerst, der Rest ist mir egal" ein großes Problem, denn hier sind wir viel mehr darauf angewiesen, dass jeder ein positives Ziel verfolgt oder einen Wunsch hat oder diese Vorgabe will, also müssen wir miteinander interagieren und uns gegenseitig helfen, und zwar auf ganz andere Weise als vor der Ampel. Und natürlich treffen wir hier Entscheidungen und die Informationen, die wir nutzen, sind frische Echtzeitinformationen.

Leistungsmanagement

Im Kreisverkehr geht es also um Leistungsmanagement. Nein, entschuldige, bei der Ampel geht es um Leistungsmanagement. Im Kreisverkehr geht es um etwas anderes. Es geht darum, Bedingungen zu schaffen, unter denen großartige Leistung erbracht werden kann. Es geht darum, Leistung zu ermöglichen, anstatt sie zu verwalten. Und das ist mehr als nur ein Spiel mit Worten. Es sind zwei grundverschiedene Wege, um die große Frage zu beantworten, wie man die bestmögliche Leistung in Organisationen erreichen kann.

Das Karussell ist eine selbstregulierende Art des Managements und Selbstregulierung ist hier ein weiteres wichtiges Wort. Und Organisationen brauchen heute aus mindestens zwei Gründen mehr selbstregulierende Managementmodelle.

Der eine Grund ist unser Geschäftsumfeld mit all den VUCA, der Volatilität, der Ungewissheit, der Komplexität, der Mehrdeutigkeit, und mit diesem hohen Maß an Führung, das Auswirkungen darauf haben muss, wie wir die Modelle entwerfen oder managen, im Vergleich zu dem, was wäre, wenn es wenig oder kein VUCA gäbe.

Die andere Realität, über die wir nachdenken müssen, ist eine interne, die mit den Menschen zu tun hat, indem wir uns fragen, welche Art von Menschen wir generell in der Organisation haben. Und wir verwenden Douglas McGregors Theorie X und Theorie Y als Bezeichnung für diese Diskussion. Glaubst du also, dass Menschen... Theorie X, dass die Menschen ein Haufen potenzieller Diebe und Gauner sind, die man am besten kurz halten oder mikromanagen sollte. Sonst laufen sie alle weg und machen viele dumme Sachen. Oder glaubst du, dass die Menschen tatsächlich gute Arbeit leisten wollen, dass sie sich engagieren wollen, dass ihnen zugehört wird und dass sie wie Erwachsene behandelt werden wollen? Und auch hier muss und wird sich deine Überzeugung darauf auswirken, wie du dein Managementmodell gestaltest.

Wenn wir beides kombinieren, könnte es so aussehen: Du erkennst die beiden Dimensionen und das traditionelle Management liegt in dieser unteren linken Ecke. Wenn wir da rauskommen wollen, müssen wir beide Dimensionen angehen, sowohl die horizontale Führung als auch die vertikalen Managementprozesse. Und was wir brauchen, um aus dem traditionellen Management herauszukommen, ist ein sehr starres, detailliertes, auf jährlichen Regeln basierendes Mikromanagement, zentralisiertes Kommando oder Kontrolle, eine Menge Geheimhaltung und ein starker Glaube an Zuckerbrot und Peitsche als Mittel zur Leistungssteigerung.

Was wir tun müssen, um hier herauszukommen, ist auf der Führungsseite, mehr zielorientiert, mehr wertebasiert, mehr Autonomie, mehr Transparenz, nicht nur als Lernmechanismus, sondern auch als Kontrollmechanismus. Es gibt Unternehmen, und ich werde auf ein Beispiel zurückkommen, bei denen Transparenz der einzige Kontrollmechanismus ist.

Und nicht zuletzt die interne oder intrinsische Motivation im Gegensatz zur externen oder extrinsischen Motivation. Der gängigste Mechanismus in der Wirtschaft, um Menschen extern zu motivieren, sind natürlich individuelle Boni. Und ich kann mir keinen Bereich vorstellen, in dem die Kluft zwischen dem, was die Forschung sagt, und dem, was die Unternehmen praktizieren, größer ist. Es ist einfach erstaunlich. Viele Unternehmen haben die besten Absichten, was die Mitarbeiter angeht, was sie sagen und schreiben. Aber es nützt nichts, wenn die Führungsvisionen der Theorie X entsprechen, wenn wir Managementprozesse der Theorie X haben, und das ist in vielen Unternehmen der Fall. Und das schafft giftige Lücken zwischen dem, was sie predigen, und dem, was sie praktizieren.

Was du also in der Dimension der Managementprozesse tun musst, ist, diese Prozesse so zu verändern, dass sie unsere Sicht der Menschen besser widerspiegeln, was hoffentlich Theorie Y ist, während wir gleichzeitig unsere Managementprozesse stärker auf die Sichtweise ausrichten. Und hier kommst du zum Budget, denn mit dem Budget musst du in der Regel etwas ganz traditionell Detailliertes machen, weil es so viel von dem repräsentiert, was du in der unteren linken Ecke findest. Genauer gesagt, wann wir uns Ziele setzen und inwieweit wir das tun sollen. Wir empfehlen, sich vom Fußball inspirieren zu lassen. Ich habe noch keine Fußballmannschaft getroffen, die sich für die nächste Saison vorgenommen hat, bestimmte Tore zu schießen und 42 Punkte zu holen. Das sind Budget-Ziele. Und so denken sie nicht. Es geht nur um die Tabellen und darum, gegen die starke Konkurrenz gut abzuschneiden.

Und in vielen Fällen kann diese Art des Denkens auch in der Wirtschaft sinnvoll sein. Wir brauchen auch mehr Dynamik in diesen Prozessen. Warum soll sich alles um das Geschäftsjahr drehen oder typischerweise von Januar bis Dezember. Wo es also möglich ist, brauchen wir in der Wirtschaft mehr ereignisbewährte Ergebnisse. Und zu guter Letzt können wir die Leistungsbewertung nicht auf den Vergleich zweier Zahlen reduzieren und dann wieder schließen, wir brauchen eine umfassendere, breitere Leistungssprache.

Und das, meine Freunde, war ein Crashkurs und Beyond Budgeting. Es geht darum, Führungs- und Managementprozesse auf eine kohärente, konsistente Art und Weise anzugehen, um anpassungsfähiger und menschlicher zu werden. Und bei Beyond Budgeting geht es, wie du siehst, um unternehmerische Agilität.

Viele Unternehmen sind heute in irgendeiner Form auf diesem Weg. Ich könnte hier stundenlang faszinierende Geschichten über mutige Unternehmen erzählen, die Management-Innovationen erforschen, aber wir haben nicht die Zeit dazu. Deshalb zwei kurze Beispiele. Fangen wir in Norwegen an. In der oberen rechten Ecke siehst du ein Unternehmen namens Miles, ein IT-Unternehmen, das in Norwegen, den baltischen Staaten, Südafrika und Indien tätig ist. Miles hat keine Budgets und keine Ziele. Wenn du für Miles arbeitest, kannst du jeden PC kaufen, den du willst, ihn so oft ersetzen, wie du willst und so teuer, wie du willst. Keine PC-Budgets. Du kannst an jeder Konferenz und jedem Seminar teilnehmen, so oft du willst, egal wo auf der Welt, ohne Schulungsbudget, ohne Reisebudget. Aber es ist keine Anarchie, es gibt einen sehr einfachen Kontrollmechanismus. Wenn du den PC gekauft hast und von der Schulung zurückgekommen bist, musst du im Internet veröffentlichen, was du gemacht hast und was es gekostet hat. Transparenz ist also ihr einziger Kontrollmechanismus. Und mit den Kosten haben sie überhaupt keine Probleme.

Die Handelsbanken

Das zweite Unternehmen, über das ich hier sprechen möchte, ist der Pionier im Bereich Beyond Budgeting. Es handelt sich um eine schwedische Bank namens Handelsbanken, die rund 700 Filialen in Nordeuropa hat und in Großbritannien ziemlich groß ist. Handelsbanken hat keine Budgets, keine Ziele, keinen individuellen Bonus. Und sie arbeiten seit 1970 auf diese Weise. Wir haben also einen langen Zeitraum, auf den wir zurückblicken können, um zu sehen, ob diese Methode funktioniert. Ist es gut für die Leistung?

Und der Performance Tracker ist einfach erstaunlich. Diese Bank hat seit 1972 jedes einzelne Jahr besser abgeschnitten als der Durchschnitt ihrer Konkurrenten. Sie gehört zu den kosteneffizientesten Universalbanken in Europa. Und die Bank hat noch nie ein Rettungspaket von den Behörden gebraucht, weil sie es vermasselt haben. Das Managementmodell unterscheidet sich stark von dem der meisten anderen Banken: viel Autonomie, viel Transparenz, viele Ranglisten zum Vergleich der Filialen, vor allem als Anreiz zum Lernen, aber auch als eine Art sanfter Leistungsschub, denn niemand ist gerne Nachzügler.

Handelsbanken und einige andere Unternehmen, darunter auch Borealis, über die wir gesprochen haben, haben Ende der 90er Jahre das sogenannte Beyond Budgeting inspiriert. Diese Grundsätze wurden also bereits drei Jahre vor dem Agilen Manifest formuliert. Zu dieser Zeit gab es keinerlei Kontakt zwischen diesen beiden Gemeinschaften. Das hat sich zum Glück geändert, wofür diese Sitzung ein Beispiel ist. Aber du kannst sehen, dass es viele Ähnlichkeiten zwischen den beiden gibt. Ich denke, der große Unterschied ist, dass das Agile Manifest nicht entwickelt wurde, um eine große Organisation zu führen. Es wurde ursprünglich entwickelt, um die Softwareentwicklung zu verbessern. Beyond Budgeting wurde geboren, um Organisationen zu helfen oder die Art und Weise zu verbessern, wie Organisationen geführt werden. Es gibt also Dinge, die Beyond Budgeting anspricht, die Agile nicht berücksichtigt, aber sie ergänzen sich sehr gut.

Bevor ich meinen Vortrag beende, möchte ich noch ein paar Überlegungen zu dieser Folie anstellen. Wie du siehst, sprechen wir sowohl Führungs- als auch Managementprozesse an, aus den Gründen, die ich gerade genannt habe. Ich glaube nicht, dass das, was wir auf der Führungsseite sagen, so einzigartig ist, denn viele andere Gemeinschaften haben eine ähnliche Sichtweise. Aber sehr oft haben diese Bewegungen nicht sehr viel darüber nachgedacht, welche Art von Managementprozessen man braucht, um diese Führungsprinzipien zu aktivieren.

Genauso gibt es einige andere gute Managementmodelle, aber sie haben nicht sehr viel darüber nachgedacht, welche Art von Führung dem zugrunde liegen muss. Wir befassen uns mit beidem, und die Kohärenz zwischen beiden ist hier der Schlüssel. Ein klassisches Beispiel für das Gegenteil: Es hilft nicht, dass wir auf der linken Seite laut und warm darüber reden, wie fantastisch die Leute sind, die wir an Bord haben, und dass wir ohne euch nichts wären und euch so sehr vertrauen. Aber nicht so sehr. Natürlich brauchen wir detaillierte Reisekostenabrechnungen, bist du verrückt? Heuchelei nenne ich das, richtig, giftige Lücken. Es muss eine Kohärenz geben.

Außerdem sind das Prinzipien. Das ist kein Managementrezept. Was das in einem Unternehmen bedeuten soll, hängt von der Unternehmenskultur und den historischen Werten des Unternehmens ab. Ich mag keine Managementrezepte, denn bei einem Managementrezept hat jemand das ganze Denken für dich übernommen. Das Einzige, was du tun musst, ist, die Bücher zu lesen, die Berater zu engagieren und die Kästchen anzukreuzen. Ich finde das sowohl langweilig als auch gefährlich. Hier musst du selbst denken.

Zum Schluss noch zwei klassische Missverständnisse rund um Beyond Budgeting, die beide mit Prinzip 10 zusammenhängen. Manche Leute denken, es sei nur eine weitere Möglichkeit, Kosten zu verwalten. Nun, das ist es auch, aber es gibt noch 11 weitere Prinzipien. Es ist ein ziemlich umfassendes Management- und Führungsmodell. Zweites Missverständnis: Keine Budgets, ich kann ausgeben, was ich will, Kosten sind nicht wichtig. Tut mir leid, das ist nicht das, was wir sagen. Die Kosten sind zusammen mit anderen Dingen immer noch wichtig, um Werte zu schaffen, und oft werden sie begrenzt sein. Was wir anbieten, sind intelligentere und effektivere Wege der Optimierung innerhalb dieser Grenzen als das, was uns Herr McKinsey vor 100 Jahren anbieten konnte.

Das ist es, was ich mit dir teilen wollte. Wenn du mehr darüber erfahren möchtest, hier sind meine Kontaktdaten. Ich bin erst vor ein paar Wochen bei Equinor in den Vorruhestand gegangen und habe Bogsnes Advisory gegründet. Schau dir die Website an, wenn du interessiert bist. Und schau dir auch den Beyond Budgeting Round Table an. Und ich bin auch auf Twitter und LinkedIn sehr aktiv. Und ich tweete nur über diese Dinge. Es gibt keine Katzen, Hunde und Enkelkinder, das verspreche ich. Was du hier gehört hast, war die sehr, sehr kurze Version. Wenn du eine längere Version hören willst, sieht sie so aus.

In diesem Buch geht es mehr um die Probleme mit dem traditionellen Management, mehr um das Modell und die Fallbeispiele, einschließlich des Borealis- und des Statoil-Falles, es gibt ein Kapitel über Beyond Budgeting in Agile, wegen der vielen Ähnlichkeiten, und natürlich mehr über die Umsetzung, die ich hier nicht behandeln konnte. Vielleicht können wir in den Fragen und Antworten darauf zurückkommen. In diesem Sinne beende ich meinen Vortrag und freue mich auf Fragen und Diskussionen. Vielen Dank!

Gespräch zwischen Bjarte Bogsness und Sohrab Salimi über Beyond Budgeting

Sohrab:

Bjarte, ich danke dir. Danke, dass du uns diesen wunderbaren Crashkurs gegeben hast. Es ging wirklich sehr schnell. Ich dachte: "Was, es gibt einen Crashkurs in Beyond Budgeting? Aber sehr aufschlussreich. Vielen Dank! Wie bereits erwähnt, haben einige von euch an der Präsentation von Bjarte teilgenommen, die wir mit euch teilen werden. Ihr erhaltet also auch seine Kontaktdaten und könnt euch danach mit ihm in Verbindung setzen.

Aber jetzt lasst uns die verbleibende Zeit nutzen, wir haben etwa 22 Minuten für Fragen und Antworten. Ich fange damit an, dass ich ein paar Fragen aufgeschrieben habe. Ihr alle, die ihr zuhört, könnt eure Fragen gerne in den Chat stellen. Ich werde dafür sorgen, dass ich in der uns zur Verfügung stehenden Zeit so viele Fragen wie möglich beantworte.

Aber lasst uns mit etwas beginnen, das mir aufgefallen ist. Du hast über die vielen verschiedenen Arten von Innovation gesprochen und darüber, dass Managementinnovation für viele Unternehmen das wichtigste Unterscheidungsmerkmal ist. Gary Hamel ist eine weitere berühmte Person, die viel über dieses Thema spricht. Er hat eine Innovationsleiter oder einen Innovationsstapel, und die Managementinnovation ist diejenige mit der größten Wirkung. Du hast bereits einige Beispiele für Managementinnovationen im Zusammenhang mit dem Thema Budgetierung genannt, z. B. die Abschaffung von Reisebudgets und ihre Ersetzung durch Richtlinien zur Transparenz usw. Es gibt also eine Art von Verantwortung und Kontrolle, damit es keine Anarchie gibt. Hast du noch andere Beispiele, die du mit uns teilen kannst? Ich bin sicher, du hast welche, die leicht umzusetzen sind, denn das eine, das du bereits erwähnt hast, ist ziemlich leicht umzusetzen.

Bjarte:

Wenn wir schon bei den Kosten sind, kann ich dir ein paar Beispiele von Equinor nennen. Eine Alternative, die das Unternehmen nutzt, ist das Burn Rate Guiding. Es gibt also keine Budgets, aber eine Zahl im Bereich von einer Million, 10 Millionen oder 100 Millionen als Richtwert, damit du nicht völlig im Dunkeln tappst, auf welchem Aktivitätsniveau du arbeiten solltest, bis etwas anderes entschieden wird. Innerhalb dieses Richtwerts hast du die volle Entscheidungsfreiheit. Das ist also eine Alternative.

Wenn es sich um eine produzierende Einheit handelt, kannst du z. B. Produktionskostenziele verwenden, du kannst mehr ausgeben, wenn du mehr produzierst, du kannst Benchmark-Produktionskostenziele haben. Und wenn es sich bei den internen Einheiten um echte Profitcenter handelt, die ihre eigene Kosten- und Einnahmeseite vollständig kontrollieren, können sie nicht wie betrunkene Matrosen durch die Gegend rennen und Geld ausgeben, aber es kann in Ordnung sein, mehr von dem auszugeben, was wir gute Kosten nennen, denn gute Kosten sind nicht das Problem. Solange wir die finanziellen Möglichkeiten haben, wollen wir mehr gute Kosten, denn sie schaffen Werte. Es sind die schlechten Kosten, die wir loswerden wollen.

Sohrab:

Das sind die Dinge, die wir loswerden wollen. Okay, cool. Jemand ist also schon... okay. Der zweite Punkt, über den du gesprochen hast, und der mir sofort etwas klar gemacht hat, war der Unterschied zwischen Zielen, die Wünsche sind, und Prognosen, die Erwartungen sind. Und ich musste sofort an all die Organisationen denken, die ich in der Vergangenheit als Unternehmensberaterin unterstützt habe, indem ich Strategien entwickelt habe usw. Aber auch heute noch, wenn ich mit ihnen an der Veränderung ihrer Organisation, ihrer Managementprozesse usw. arbeite - und das ist meine Sichtweise, und ich möchte von dir in diesem Punkt herausgefordert werden - machen sie diesen Unterschied zwischen Bestreben und Erwartungen nicht. Das Bestreben wird zur Erwartung. Erste Frage: Siehst du das auch so? Und zweitens: Wie stellst du sicher, dass die Menschen zwischen diesen beiden Dingen unterscheiden? Denn ich denke, es ist in Ordnung, hohe Ziele zu haben, und es ist auch in Ordnung, hohe Erwartungen zu haben. Aber die Erwartungen müssen realistisch sein, die Wünsche können, zumindest kurzfristig, unrealistisch sein.

Bjarte:

Das ist eine gute Frage. Bevor ich darauf antworte, möchte ich noch etwas hinzufügen, was ich bei deiner vorherigen Frage zum Kostenmanagement vergessen habe. Denn das Beispiel, das ich uns geben werde, hat einige Ähnlichkeiten mit der kontinuierlichen Lieferung in Agile. Bei Equinor gibt es kein traditionelles detailliertes Investitionsbudget, bei dem du im Herbst sitzt und beschließt, dass wir genau so viel und genau in diese Projekte investieren werden, und dann gibst du diese Geldsäcke als Projekt- oder Investitionsgelder für das nächste Jahr aus. Stattdessen gibt es einen Prozess, der auf dem Konzept basiert, dass die Bank immer offen ist. Die Leitung kann also immer einen Vorschlag für ein Projekt einreichen, ja oder nein. Das hängt von zwei Dingen ab: Wie gut ist dein Projekt? Und haben wir die Kapazität, wie es heute aussieht? Es geht also um die kontinuierliche Bereitstellung, nicht von Softwarefunktionen, sondern von Entscheidungen und finanziellen Ressourcen. Wir nennen das dynamische Ressourcenzuweisung.

Aber um auf deine Fragen zurückzukommen, ich meine, das sind unterschiedliche Dinge. Und wenn es um die Erwartung geht, sollten wir brutal ehrlich sein: das erwartete Ergebnis, ob es uns gefällt oder nicht. Und wir nutzen diese Informationen, um das Ziel zu erreichen, das du dir wünschst, nämlich das Ziel, soweit wir Ziele haben. Wenn es die Zeit zulässt, können wir uns das auch später noch überlegen. Aber wenn du Ziele hast, brauchst du eine Prognose, auf die du dich verlassen kannst, um zu sehen, wohin du gehst.

Und der Weg, um das zu erreichen, ist wiederum, formale Prozesse einzurichten, einen Prozess, in dem wir Ziele festlegen, vorzugsweise so, dass die Leute ihre eigenen Ziele festlegen. Und beim Prognoseprozess musst du den Leuten klarmachen, dass es sich nur um eine Prognose handelt. Diese Zahlen sind kein Angebot für eine Zielverhandlung. Es ist kein Antrag auf Ressourcen, denn dafür haben wir andere Prozesse.

Das Schöne daran, mit Beyond Budgeting zu beginnen, ist, dass es sich um reine Logik handelt, dass die drei Zwecke und die Trennung etwas sind, was CFOs verstehen. Und es ist nicht beängstigend. Aber sobald du die Trennung vollzogen hast, geht es um die Frage: Wie können wir bessere Ziele setzen? Wie können wir den Prognoseprozess verbessern, die Ressourcenzuweisung verbessern? Du bewegst dich in diesen größeren Diskussionen um Beyond Budgeting, was sind echte Ziele, was motiviert die Leute wirklich, Ressourcenzuteilung, brauchen wir detaillierte Reisebudgets, wenn wir sagen, dass wir den Leuten vertrauen, und so weiter, und so weiter. Es ist also eine nette, nicht furchteinflößende Methode, um anzufangen. Ich habe etwa 30 der Unternehmen auf dieser Liste geholfen, den Einstieg zu finden. Und bei den meisten von ihnen haben wir mit der Trennung der Ziele begonnen.

Was motiviert die Menschen?

Sohrab:

Okay, ich werde darauf zurückkommen, wo wir angefangen haben, denn ich habe eine ganze Reihe von Fragen dazu, wann man anfangen sollte und womit man anfangen sollte. Aber bevor ich das tue, hast du über die Dinge gesprochen, die Menschen motivieren, und einer unserer Teilnehmer hat nach Boni gefragt, richtig? In vielen Unternehmen ist das die beliebteste Methode, um Menschen zu motivieren, und wir wissen, dass die Wissenschaft nicht bestätigt, dass das funktioniert. Kannst du uns also bitte mehr darüber erzählen, wie das in der Beyond Budgeting-Philosophie funktioniert, um es mal so auszudrücken?

Bjarte:

In Prinzip 12 der 12 Prinzipien geht es um den Bonus, und wir befürworten gemeinsame Bonussysteme, die sich danach richten, wie das Unternehmen im Vergleich zu anderen Unternehmen abschneidet. Der Wirtschaftsbonus ist so organisiert und wir haben diese Idee von Handelsbanken, der schwedischen Bank, übernommen. Das ist also... und das ist nicht als eine Art "Tu dies und du bekommst das" Motivation gedacht, oder? Es motiviert eher, aber es ist mehr eine Art gemeinsames Klopfen auf die Schulter für alle im Nachhinein. Es ist kein baumelndes Zuckerbrot.

Außerdem bin ich absolut gegen individuelle Prämien. Ich habe viele Jahre lang an diesem System teilgenommen. Natürlich habe ich das Geld genossen, aber wenn jemand denkt, dass mich das motiviert hat, hat er seine Hausaufgaben nicht gemacht. Und ich würde es tatsächlich individuelle Prämie nennen, es ist Managerfaulheit. Denn es ist viel einfacher, als die Führungsrolle zu übernehmen oder mit Meisterschaft, Zielstrebigkeit, Autonomie und Zugehörigkeit und all den anderen Dingen zu arbeiten, von denen wir wissen, dass sie so viel effektiver sind. Ich denke, das ist ein Grund, warum es immer noch so beliebt ist.

Sohrab:

Ja, das kann ich definitiv bestätigen. Individuelle Boni sind Managerfaulheit, vor allem, wenn man diese individuellen Boni an bestimmte Zahlen koppelt, die die Person erreichen muss.

Bjarte: Ja.

Sohrab:

Und ich erlebe, dass auch Vorstände, die letztendlich über die Vergütung und den Bonus des CEOs entscheiden müssen, so viel Angst davor haben, dieses schwierige Gespräch zu führen, bei dem sie wirklich verstehen müssen, woran das Unternehmen gearbeitet hat und was der CEO mit seinem Team getan hat. Und deshalb versuchen sie... sie verbringen so viel Zeit damit, irgendwelche willkürlichen Zahlen herauszufinden, anhand derer sie die Arbeit einer Person bewerten wollen. Okay, also...

Holistische Leistungsbewertung

Bjarte:

Ich kann noch hinzufügen, dass es bei Equinor immer noch einige individuelle Boni gibt. Aber das Unternehmen hat eine sogenannte ganzheitliche Leistungsbewertung. Und das bedeutet zwei Dinge. Erstens: Das wichtigste Prinzip im Unternehmen ist, dass die Art und Weise, wie du etwas leistest, genauso wichtig ist wie das, was du leistest, und bei der Art und Weise, wie du etwas leistest, sprechen wir über die Werte im Unternehmen. Und das Warten zwischen den beiden, du weißt schon, Konsequenzen für deine Karriere und dein Gehalt ist 50/50.

Der andere Teil der Ganzheitlichkeit besteht darin, dass es bei der Bewertung dessen, was du in geschäftlicher Hinsicht leistest, nicht nur darum geht, auf Messungen oder Zahlen zu schauen. Das kann ein guter Ausgangspunkt sein, aber du musst auch hinter die Zahlen und Messungen blicken und dir die Dinge ansehen, die bei den Messungen nicht erfasst wurden. Gut, ich sehe, dass dein KPI grün ist, aber hast du dich wirklich in Richtung deiner strategischen Ziele bewegt? Wie ehrgeizig waren deine Ziele? Sollten wir jemanden bestrafen, der sich überanstrengt hat und es nicht geschafft hat, und das Gegenteil für jemanden tun, der das Spiel heruntergespielt und es geschafft hat? Es muss erhebliche Veränderungen bei den Annahmen geben, die wir berücksichtigen sollten. Diese qualifizierte Diskussion, die Bewertung, zusätzlich zu den Messungen ist also etwas, das wir in Beyond Budgeting empfehlen. Wir nennen es auch hier die ganzheitliche Leistungsbewertung.

Sohrab:

Und ich glaube, das ist einer der wichtigen Bereiche, in denen Manager/innen immer noch gebraucht werden, aber sie müssen ihre Zeit auf ganz andere Dinge konzentrieren, als sie es jetzt wahrscheinlich tun. Richtig, ich klaue jetzt mal dieses Zitat: "Individuelle Boni basieren auf der Faulheit von Managern. Also vielen Dank dafür. Jetzt gibt es ein paar Fragen im Chat zum Thema Veränderung in einer Organisation. Das stimmt. Du kennst das, ich kenne das und ich glaube, viele der Teilnehmer haben das auch schon erlebt.

Viele Organisationen befinden sich auf ihrer Reise oder auf ihrer agilen Transformation, oder wie auch immer wir das nennen wollen. Und ich will gar nicht darüber diskutieren, ob Transformation ein guter Begriff ist oder nicht. Aber irgendwann kommt das Thema Finanzen, Controlling, Budgetierung, all das auf den Tisch, weil die Organisationen letztendlich erkennen, dass es nicht darum geht, dass ein paar Teams anders arbeiten. Es geht darum, ein neues, wie ich es nenne, "Betriebssystem" in unserer Organisation einzuführen. Und Budgets sind ein wichtiger Bestandteil davon. An welchem Punkt auf der Reise einer Organisation würdest du das Thema Budget angehen? Wo würdest du das tun, z. B. auf welcher Ebene. Und wie würdest du das tun?

Bjarte:

Zunächst einmal möchte ich das Thema über das Budget hinaus ausweiten. Ist das der Befehl... ein Budget ist nur eine Art, Befehl oder Kontrolle auszuüben, richtig?

Sohrab:

Ja, ja.

Du musst dich mit Kommando und Kontrolle befassen.

Bjarte:

Und es gibt noch viele andere Möglichkeiten, wie man das machen kann. Es geht also um die Befehls- und Kontrollfunktion, einschließlich der Budgetierung. Heutzutage werden wir sehr oft hinzugezogen, um Organisationen bei der Umgestaltung zu helfen, weil sie alle irgendwann und oft zu spät erkannt haben, dass wir keinen Erfolg haben werden, wenn wir uns nicht auch um die Dinge kümmern, über die wir hier sprechen. Und wie ich schon sagte, füllen wir einige Lücken in Agile, wenn es darum geht, Agile in die Führung einer Organisation einzubauen. Und es ist besser, zu spät gerufen zu werden, als gar nicht gerufen zu werden. Aber am besten ist es, diese Dinge im Voraus anzugehen.

Ein Grund dafür ist, dass die Botschaft der Veränderung so mächtig ist, weil dies ein Prozess ist, den im Grunde jeder hasst. Und wenn ein Unternehmen sagt, dass wir uns damit befassen, es angreifen und zum Besseren verändern werden, dann ist das ein starkes Signal, dass sich wirklich etwas ändert, während das Gegenteil, nämlich nichts zu tun, ein sehr starkes Signal dafür ist, dass sich nichts ändert. Ich würde also empfehlen, es im Voraus zu tun, aber besser spät als nie.

Sohrab:

Ich gehe davon aus, dass dieses Thema zumindest die Beteiligung des Finanzvorstands erfordert, oder?

Bjarte: An einem bestimmten Punkt, ja. Aber ich meine, wir haben Beispiele, bei denen die Finanzabteilung den CFO überzeugt hat, der wiederum den CEO überzeugt hat, und wir haben Beispiele, bei denen die Personalabteilung in diesem Bereich genauso stark war wie die Finanzabteilung. Und wir empfehlen dringend, dass die Finanz- und die Personalabteilung in diesem Bereich zusammenarbeiten, weil es hier genauso sehr um Führung wie um Managementprozesse geht, wie ich gerade gesagt habe.

Sohrab:

Wenn du dich mit Führungskräften in der Organisation unterhältst, vielleicht sogar mit dem CFO, aber egal mit wem, glaube ich, dass viele der Dinge, die du heute besprochen hast, eine echte Herausforderung für ihre, sagen wir mal, Komfortzone darstellen. Wie gehst du damit um?

Bjarte:

Nun, ich muss zugeben, dass ich immer versuche, das Team oder die Führungskraft einzuschätzen, die ich anspreche, denn wenn du... einige, wenn du wirklich komplett abgeschreckt bist, wenn du so anfängst, und in diesem Fall fange ich mit der Diskussion über die Budgettrennung an, die nicht beängstigend ist, reine Logik, richtig, und dann kannst du die größeren Sachen danach nehmen. Aber wie gesagt, die große Mehrheit hat sich einfach nicht darauf eingelassen. Sie haben die Probleme zwar wahrgenommen, aber sie haben nie erkannt, dass es sich um ein systemisches und großes Problem handelt. Wir helfen ihnen also dabei, das zu verstehen. Und natürlich tun viele das auch, weil sie es schon immer getan haben und alle anderen es auch tun. Aber das ändert sich gerade.

Eine weitere Sache, die uns hilft, ist, dass es jetzt so viele Unternehmen auf dieser Reise gibt. Und in einigen Fällen sind auch Konkurrenten auf diesem Weg, und das weckt in der Regel das Interesse der Unternehmen. Aus vielen Gründen ist es heute viel einfacher, die Aufmerksamkeit der Geschäftsführung zu gewinnen als noch vor 25 Jahren. Agilität ist ein Grund, die Pandemie war ein weiterer Grund. Die Pandemie ist interessant, weil wir schon früher viele andere Krisen hatten. Aber diese früheren Krisen stellen in der Regel nur die zweite Annahme in Frage, über die ich gesprochen habe: dass die Zukunft vorhersehbar und planbar ist. Die Pandemie hat aber auch die erste Annahme in Frage gestellt, nämlich dass man den Menschen nicht vertrauen kann, denn die ganze Heimarbeit und das Homeoffice haben die Menschen dazu gezwungen, unseren Mitarbeitern zu vertrauen, ob sie es wollten oder nicht. Und wir alle wissen, dass es in den meisten Fällen wunderbar funktioniert hat. Es gibt also auch einige positive Dinge, die aus dieser Pandemie hervorgegangen sind.

Sohrab:

Auf jeden Fall, auf jeden Fall. Ich glaube, wir können es kaum erwarten, bis es vorbei ist. Ich möchte nur eine der Fragen stellen, die mir ein Teilnehmer im Chat gestellt hat, nämlich den Zusammenhang zwischen Beyond Budgeting und Rolling Forecasting als Prozess. Ist das ähnlich, oder ist das anders? Welche Ähnlichkeiten gibt es, wenn sie ähnlich sind?

Gibt es eine Korrelation zwischen Beyond Budgeting und Rolling Forecasting?

Bjarte:

Nun, die rollierende Prognose ist eine Möglichkeit, den Prognoseprozess zu organisieren, wenn man diese drei Prozesse getrennt hat, richtig? Es gibt also einen Zielsetzungsprozess. Es gibt einen Prognoseprozess und einen Prozess der Ressourcenzuweisung. Der Prognoseprozess kann entweder rollierend sein, d.h. du aktualisierst deine Prognose in der Regel jedes Quartal und musst in der Regel fünf Quartale im Voraus planen. Bei Equinor haben wir eine so genannte dynamische Prognose erstellt, bei der es keine vordefinierte Häufigkeit und keinen Zeithorizont gibt. Die Abteilungen aktualisieren ihre Prognosen einfach, wenn etwas passiert, von dem sie glauben, dass es eine Aktualisierung der Prognosen rechtfertigt, und geben es in eine gemeinsame Datenbank ein. So können wir auf Konzernebene jederzeit auf die neuesten Zahlen zugreifen, wenn wir sie auf Konzernebene brauchen. Die rollierende Prognose ist also nur eine der Praktiken und eines der Prinzipien, die sich mit Prognosen befassen.

Sohrab:

Ich wollte dich fragen, ob du in vielen verschiedenen Branchen gearbeitet hast, zumindest auf der Folie, die wir gesehen haben. Siehst du in diesen Branchen Unterschiede in der Bereitschaft, diese Techniken anzuwenden und diesen großen Wandel aus meiner Sicht zu vollziehen, basierend auf den Produkten und Dienstleistungen, die diese Unternehmen entwickelt haben?

Bjarte:

Nicht unbedingt zwischen den Unternehmen, sondern eher zwischen den Kulturen.

Sohrab:

Okay. Erzähl weiter.

Es ist die Organisationskultur, die es schwieriger macht oder nicht.

Bjarte:

Und natürlich gibt es Kulturen, in denen das schwieriger ist als in anderen, das ist kein Geheimnis. Und diese Frage bekomme ich oft gestellt. Und ich antworte immer, dass die Kultur eine Herausforderung sein kann, aber sie sollte nie ein Hindernis sein. Außerdem denke ich, dass wir diese kulturellen Unterschiede manchmal größer machen, als sie eigentlich sind. Ich meine, es gibt einige erstaunliche Beispiele für Beyond Budgeting in Südamerika und China, Japan, um nur einige zu nennen. Aber wenn du über diese verschiedenen Branchen oder Unternehmen nachdenkst, ist es faszinierend, wie ähnlich die Probleme sind, wenn es um Budgets geht. Die Liste mit den Budgetproblemen ist relevant, unabhängig davon, in welcher Branche du tätig bist. Es handelt sich also um ein sehr allgemeines Problem, das jeder kennt.

Sohrab:

Ja, das kann ich mir vorstellen. Die Probleme sind also ähnlich, die Bereitschaft, sich zu verändern und anzupassen, ist je nach Kultur unterschiedlich, aber wir haben überall Beispiele. Lass mich mit einer Frage abschließen, die mir immer wichtig ist. Es geht um die Kultur. Wenn ich mich richtig erinnere, hast du erwähnt, dass es eine Kohärenz zwischen Strategie, Auftrag, Vorstand, der Kultur der Organisation und den Dingen, die sie tun, geben muss. In den Jahren, in denen ich mit Organisationen gearbeitet habe, habe ich festgestellt, dass Kultur etwas ist, das auf den Dingen basiert, die wir tun, und auf den Richtlinien, die wir haben, den Strukturen, die wir haben, den Kennzahlen, die wir zur Erfolgsmessung verwenden. Und wenn ich mir Beyond Budgeting anschaue und die Prinzipien, über die du gesprochen hast, die Aktivitäten, die man machen kann, die Praktiken, die darin enthalten sind, dann denke ich, dass viele von ihnen zu einem großen Kulturwandel in einer Organisation führen können. Sprichst du auch mit CEOs und CFOs und fragst sie, ob sie diesen Kulturwandel wirklich wollen?

Bjarte: Auf jeden Fall, denn manchmal werden wir hinzugezogen, weil jemand ein Budgetproblem lösen wollte, oder? Dabei geht es um viel mehr als um Budgets, es geht darum, wie man eine Organisation führt, und man muss sich darüber im Klaren sein, welche Probleme man lösen will. Und glücklicherweise haben immer mehr von ihnen immer größere Ambitionen. Sie erkennen, dass wir gerade mit einem großen französischen Unternehmen zusammenarbeiten. Und sie haben erkannt, dass es dort eine Kultur der internen Verhandlungen, der Unterbietungen, der Spielchen und des Sandbagging gibt, von der sie wegkommen wollen. Und wir versuchen ihnen zu helfen, zu verstehen, dass das ein Ergebnis des Systems ist, das sie eingerichtet haben, und dass Prozesse die Kultur bestimmen. Darf ich noch eine Sache sagen, bevor wir gehen?

Sohrab: Ja.

Bjarte:

Wenn es dir nichts ausmacht. Worüber ich heute gesprochen habe. Ich meine, es wird passieren. Es ist mir egal, ob es Beyond Budgeting oder Business Agility oder wie auch immer heißen wird. Es ist mir völlig egal, aber es wird passieren. Und wenn wir in 15, 20 Jahren auf das zurückblicken, was im Jahr 2021 Mainstream-Management war, werden wir lächeln, ja sogar lachen, so wie wir heute über die Tage vor dem Internet oder dem Smartphone lächeln. Und wie lange ist das? Wir können uns entscheiden, ob wir die Vorhut sein wollen und uns einen Wettbewerbsvorteil verschaffen wollen, indem wir es jetzt tun, oder ob wir als einer der Letzten in die Sache hineingezogen werden wollen. Ich denke, das ist eine sehr einfache Entscheidung. Ich danke dir vielmals.

Sohrab:

Ich danke dir, Bjarte. Und ich denke, das ist ein wunderbarer Schlusssatz und Hinweis an alle, die hier teilnehmen.