📝 Traduzione con IA: Questo articolo è stato tradotto automaticamente dall’inglese all’italiano utilizzando l’intelligenza artificiale. Articolo originale in inglese. Se trovi errori o hai suggerimenti per migliorare la traduzione, contattaci.

Beyond Budgeting

Bjarte Bogsnes ha parlato con Sohrab Salimi nel settembre 2021 di "Beyond Budgeting: Unlocking the Performance Potential" al 10° agile100. Se non hai ancora letto il suo libro o non conosci molto il Beyond Budgeting, ti aspetta una discussione molto interessante.

Sohrab Salimi

Sohrab è il Fondatore e CEO di Scrum Academy GmbH e Agile Academy. È Certified Scrum Trainer® e iniziatore della serie di conferenze agile100, nonché conduttore delle Agile Insights Conversation.

Bjarte Bogsnes

Bjarte è l'autore di "Beyond Budgeting" e fondatore del Beyond Budgeting Round Table. È anche fondatore di Bogsnes Advisory e Senior Advisor Performance.

Sohrab:

Lasciatemi presentare rapidamente il nostro primo speaker di oggi, Bjarte Bogsnes. Spero di aver pronunciato il suo nome correttamente. Bjarte è stato uno degli iniziatori, diciamolo così, dell'iniziativa o movimento Beyond Budgeting. Ha lavorato per quasi quattro decenni nell'industria, iniziando, credo, con Borealis, e poi successivamente entrando a far parte di Equinor, puoi correggermi su questo, Bjarte. Ha costruito molta esperienza, non in teoria, ma nella pratica reale, su come costruire budget o qualcosa di equivalente in modo diverso. E quel modo diverso è, in molti casi, molto più coerente, molto più compatibile con i modi di lavorare agili nelle organizzazioni, ma il legame tra Beyond Budgeting e agile, o Bjarte lo tratterà nella sua presentazione, oppure sono sicuro che ne parleremo più avanti nella nostra sessione di domande e risposte. Quindi, Bjarte, ti passo la parola, è il tuo palcoscenico, sono molto ansioso di ascoltarti e molto grato che stia donando il tuo tempo a noi.

Bjarte:

Grazie. Lasciami condividere il mio schermo. Spero possiate vedere questo.

Sohrab:

Sì, funziona.

Bjarte:

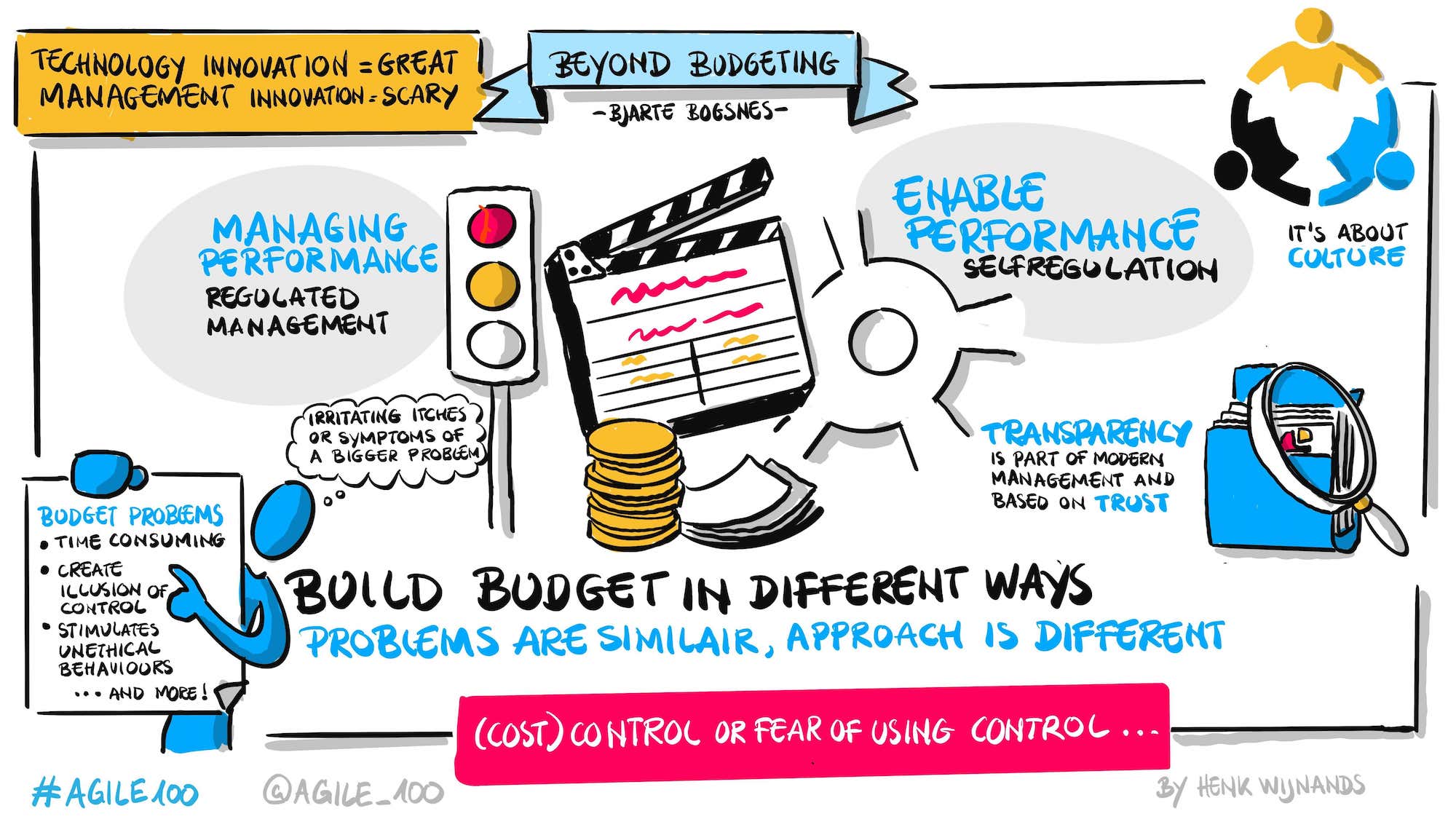

Dunque Beyond Budgeting, è agilità aziendale in pratica. Beyond Budgeting riguarda in realtà molto più dei budget, come scoprirete nel caso non lo sapeste. E tanto per sapere, il mio primo lavoro manageriale alla Statoil, come ci chiamavamo allora, nei primi anni '80, è stato Responsabile del Dipartimento Budget Aziendale. Quindi ho guidato più processi di budget nella mia vita di quanti vorrei ricordare, ma so di cosa parlo. E anche, nonostante sia un uomo della finanza, ho lavorato anche nelle Risorse Umane dirigendo la funzione HR in questa azienda, Borealis, dove abbiamo avuto la possibilità di abbandonare il budget già nel 1995. E quella è stata una grande rivelazione per me per quanto riguarda il lato umano del Beyond Budgeting. Ogni volta che discuto di Beyond Budgeting con le persone, c'è una parola che continua a emergere. E quella parola è controllo.

E il contesto è, ovviamente, la paura di perdere il controllo. E quando chiedo alle persone, "Cosa intendete per controllo?" dopo che hanno detto controllo dei costi, molti restano in silenzio. In realtà faticano a definire, a mettere in parole ciò che hanno così tanta paura di perdere, il che è piuttosto interessante. Se andiamo all'Oxford Dictionary, lo definiscono come il potere di influenzare o dirigere il comportamento delle persone, o il corso degli eventi. E cosa significa questo in termini organizzativi, aziendali? Beh, significa fondamentalmente controllare le persone e controllare il futuro.

E dietro a queste due cose ci sono le due principali assunzioni che sostengono quasi tutto nel management tradizionale. Numero uno, non ci si può fidare delle persone. Numero due, il futuro è prevedibile e pianificabile. E noi sfidiamo entrambe queste assunzioni nel Beyond Budgeting, perché queste non sono altro che illusioni di controllo. Ad esempio, che le persone possano e debbano essere gestite. Beh, certo, puoi gestire le persone. Ma se le persone vengono gestite in modi stupidi, sperano di trovare un modo per aggirare la cosa e portare a termine il loro lavoro.

E per quanto riguarda il futuro, l'unica cosa che sappiamo è che non sappiamo. Persone sagge hanno concordato con quello che ho appena detto, per quanto riguarda le persone il buon vecchio Peter Drucker: "La maggior parte di ciò che chiamiamo management consiste nel rendere difficile alle persone fare il loro lavoro." E per quanto riguarda la pianificazione aziendale, un altro, Russel Ackoff, l'ha paragonata, dopo aver osservato la pianificazione nelle grandi aziende, a una danza rituale della pioggia. Non ha alcun effetto sul tempo, ma chi vi partecipa pensa che ce l'abbia. E capisco cosa intende e ho ballato molto nella mia vita attraverso questi processi di budget. Non sono davvero sicuro che abbia effettivamente aiutato le prestazioni dell'azienda. Ok, tanto per le persone sagge.

Perché il Beyond Budgeting è importante in un mondo orientato alle prestazioni?

Immaginate un'organizzazione che 100 anni fa ha inventato una macchina fantastica, all'avanguardia e chiave per il successo di questa organizzazione. Cinquant'anni fa, questa macchina ha iniziato a dare qualche problema. E oggi questa macchina è completamente rotta, kaputt. Probabilmente capirete che questa non è la vera storia. Perché nella vita reale, le persone si sarebbero riunite 50 anni fa e avrebbero fatto qualcosa, o cercando di riparare la macchina, o meglio ancora, cercando di inventarne una nuova perché l'innovazione è qualcosa che tutti amiamo. L'innovazione è fantastica. Tutti vogliamo essere all'avanguardia, unici, in prima linea, migliori di tutti gli altri. Ma quell'entusiasmo per l'innovazione sembra essere limitato alla tecnologia, all'innovazione in prodotti e servizi. Ma esiste anche qualcosa che si chiama innovazione manageriale di cui parliamo oggi. E l'innovazione manageriale, quella non sembra essere altrettanto entusiasmante, è spaventosa, eliminare il budget, siete pazzi? La conseguenza è che c'è molta folla sul lato sinistro, tutti sono coinvolti in quel tipo di innovazione in qualche forma.

L'arena dell'innovazione manageriale non è ancora un luogo affollato, perché è spaventosa. Ma in realtà questa è una buona notizia per le aziende coraggiose che osano esplorare e abbracciare anche questo tipo di innovazione, perché si può ottenere altrettanto vantaggio competitivo in termini di prestazioni dall'innovazione manageriale quanto dall'innovazione tecnologica. E ci sono aziende là fuori che ammettono apertamente che non abbiamo alcun vantaggio in ciò che produciamo e vendiamo. Lo troviamo nel modo in cui guidiamo e gestiamo. E ho alcuni esempi per voi tra un minuto.

Questo mondo orientato alle prestazioni è importante, è la ragione per cui dovremmo andare oltre il budgeting perché è positivo per le prestazioni definite nel modo giusto. E voglio riflettere un po' su quel mondo in un contesto leggermente diverso dal business e dalle organizzazioni. Perché alcuni di voi sanno che mi piace usare il traffico come metafora. Perché nel traffico, quando siamo in giro a guidare, vorremmo anche sperimentare buone prestazioni, un flusso sicuro e buono.

E prima di quella diapositiva, a proposito, questo si chiama Beyond Budgeting. Ha ovviamente qualcosa a che fare con i budget. E prima di prendere quella metafora, voglio condividere con voi la mia lista di problemi del budget, lo faccio per mostrare che i problemi qui sono in realtà più seri di quanto spesso si pensi. È un processo molto dispendioso in termini di tempo, fare budget, seguire i budget, le ipotesi diventano rapidamente obsolete. Questo è un problema serio. Stimola comportamenti non etici, il lowballing, il gaming, il sandbagging, l'accaparramento di risorse, le negoziazioni interne, tutte le cose che non vogliamo sperimentare nelle nostre organizzazioni. Crea illusioni di controllo, come abbiamo appena discusso. E se non hai il controllo, qualunque cosa significhi, è meglio riconoscerlo e agire di conseguenza, non pensare di avere il controllo e agire di conseguenza.

Il budgeting ci costringe a prendere decisioni troppo presto, dobbiamo decidere spesso nell'anno prima cosa faremo e quanto costerà. E in molte organizzazioni, troppe di queste decisioni vengono prese troppo in alto, non sempre migliora la qualità di quelle decisioni. Molto spesso è il contrario. I budget possono impedirci di fare cose che avremmo dovuto fare, ma non possiamo perché non è nel budget. Ma funziona anche al contrario, può portarci a fare cose che forse non avremmo dovuto fare, ma è nel budget e se non lo spendi lo perdi.

E in collegamento con questo, riconosco che il budget, il budget dei costi può essere un tetto molto efficace per i costi. Ma è altrettanto efficace come pavimento nel senso che questi budget tendono ad essere spesi per le ragioni appena discusse. E definire buone prestazioni come raggiungere i numeri del budget è un linguaggio molto ristretto, meccanico e talvolta completamente obsoleto per descrivere buone prestazioni. Abbiamo bisogno di un linguaggio di prestazione più ricco e ampio. Ho condiviso questa lista di problemi con centinaia di migliaia di persone in tutto il mondo nei 25 anni in cui ho lavorato con il Beyond Budgeting. E la maggior parte delle persone in realtà concorda, dirigenti, manager, persino persone della finanza.

Allo stesso tempo, la maggior parte delle organizzazioni continua a fare queste cose, il che è piuttosto interessante. E tornerò sul perché tra un minuto. Voglio solo aggiungere un altro problema che in realtà non molte persone hanno nella loro lista, l'ho chiamato scopi conflittuali. E la cosa interessante di questo problema è che è sia il problema che la soluzione. E dietro a questo c'è il fatto che le aziende usano i budget per tre cose diverse: per fissare obiettivi, obiettivi finanziari, obiettivi di vendita. E contemporaneamente, questo budget deve essere una previsione di come potrebbe essere il prossimo anno. Ed è anche un processo di allocazione delle risorse, restituendo le conoscenze all'organizzazione.

E potrebbe sembrare molto efficiente risolvere tutti e tre in un processo e un insieme di numeri. Ma è anche il problema. Perché cosa succede se ci muoviamo in un processo di budget, non capiremo il cash flow del prossimo anno. E chiediamo alle persone responsabili dei ricavi, "Qual è il vostro miglior numero per il prossimo anno?" ma tutti sanno che il numero che mando su tornerà a me come un obiettivo per l'anno prossimo, magari con un bonus attaccato. E se chiedi lo stesso ad altre persone per i loro migliori numeri di costi o investimenti, tutti sanno che questa è la mia unica possibilità di ottenere accesso alle risorse per il prossimo anno.

E alcuni potrebbero anche ricordare quel taglio del 20% dell'anno scorso, e quel ricordo e quella consapevolezza potrebbero anche fare qualcosa al livello dei numeri presentati. E questo è un problema, non solo perché distrugge la qualità dei numeri, ma anche perché stimola questo comportamento, almeno ai limiti dell'etico, anche se non voglio incolpare le persone, perché le persone rispondono al sistema che abbiamo creato per loro. Quindi non si tratta di aggiustare le persone, si tratta di aggiustare il sistema e questo cambierà il comportamento. E la soluzione qui è che possiamo ancora fare tutte e tre queste cose. Ma dobbiamo farle in tre processi separati. Perché sono cose diverse. Un obiettivo è un'aspirazione, una previsione è un'aspettativa. E l'allocazione delle risorse riguarda l'ottimizzazione di risorse scarse. E una volta che abbiamo separato possiamo iniziare a migliorare ciascuna.

Questo è stato il punto più vicino ai budget e alla finanza che affronteremo in questa sessione.

Penso che una ragione per cui così tanti continuano a fare queste cose è che questi problemi vengono considerati più come fastidiosi pruriti e sono sintomi di un problema più grande e più sistemico. Ma è esattamente quello che sono, sintomi di un enorme problema, che è anche un paradosso. Perché qui abbiamo un processo inventato circa 100 anni fa, è una tecnologia manageriale piuttosto vecchia di cui stiamo parlando. E nel caso non lo sappiate, l'inventore fu il signor James O. McKinsey. E non ho mai incontrato il signor McKinsey, ma non credo fosse un uomo malvagio. Credo avesse le migliori intenzioni. Voleva aiutare le organizzazioni a performare meglio. E sono sicuro che funzionava 100 anni fa, forse anche 50 anni fa, ma non più oggi, perché oggi, come torneremo a dire, le cose sono cambiate.

Ma per tornare a questa parola importante, prestazioni, e come ho detto, mi piace usare il traffico come metafora. E questi sono i due modi normali di gestire il traffico quando c'è traffico incrociato. E se pensate a un semaforo, chi prende le decisioni qui è chi ha programmato questa luce. E quella persona non sarebbe nella situazione in cui ti trovi tu quando sei lì ad aspettare il verde. E le informazioni su cui si baserebbe questa programmazione non sarebbero informazioni completamente fresche.

È un modello in cui non ci si fida di te. Ed è un modello in cui la trasparenza non è importante. Finché puoi vedere il colore della luce, basta, è sufficiente. Ed è anche un modello in cui i valori non sono importanti. Se c'è una mentalità del prima io, non mi importa degli altri, questo non è il grande problema davanti a quel semaforo. Mentre nella rotonda, prima io, non mi importa degli altri è un grande problema, perché qui siamo molto più dipendenti dal fatto che tutti condividano uno scopo o desiderio positivo, dobbiamo interagire tra noi, dobbiamo aiutarci a vicenda in un modo molto diverso rispetto a quanto devi fare davanti a quel semaforo. E naturalmente, qui prendiamo decisioni e le informazioni che usiamo sono informazioni fresche in tempo reale.

Gestire le prestazioni

Quindi la rotonda riguarda la gestione delle prestazioni. No, scusa, il semaforo riguarda la gestione delle prestazioni. La rotonda riguarda qualcos'altro. Si tratta di creare le condizioni perché grandi prestazioni possano avere luogo. Si tratta di abilitare le prestazioni invece di gestirle. E questo è più che giocare con le parole. Questi sono due modi fondamentalmente diversi per affrontare quella grande domanda: come ottenere le migliori prestazioni possibili nelle organizzazioni?

La rotonda è un modo più autoregolante di gestire e l'autoregolazione è un'altra parola importante qui. E le organizzazioni oggi hanno bisogno di modelli di gestione più autoregolanti per almeno due ragioni.

Una ragione è il nostro ambiente di business con tutta la VUCA, la volatilità, l'incertezza, la complessità, l'ambiguità, e con quel livello elevato di guida ciò deve avere implicazioni su come progettiamo o gestiamo i modelli rispetto a se ci fosse poca o nessuna VUCA là fuori.

L'altra realtà su cui dobbiamo riflettere è interna, ha a che fare con le persone, chiedendoci che tipo di persone crediamo generalmente di avere nell'organizzazione. E usiamo le etichette Teoria X e Teoria Y di Douglas McGregor per quella discussione. Quindi credi che le persone... Teoria X, che le persone siano un branco di potenziali ladri e mascalzoni che devono quasi essere tenuti a guinzaglio corto o microgestiti. Se non lo fai, scapperanno tutti e faranno un sacco di cose stupide. Oppure credi che le persone in realtà vogliano fare un buon lavoro, vogliano essere coinvolte, vogliano essere ascoltate, vogliano essere trattate come adulti? E di nuovo, la tua convinzione qui deve avere e avrà conseguenze su come progetti il tuo modello di gestione.

E se combiniamo i due, potrebbe apparire così: riconoscete le due dimensioni e il management tradizionale si trova in quell'angolo in basso a sinistra. E se vogliamo uscire da quello, dobbiamo affrontare entrambe le dimensioni, sia la leadership in orizzontale, sia i nostri processi gestionali in verticale. E da cosa dobbiamo uscire nel management tradizionale: regole molto rigide, dettagliate, annuali, micromanagement centralizzato di comando e controllo, molta segretezza e una forte convinzione in bastone e carota come modi per guidare le prestazioni.

Quello che dobbiamo fare qui per uscirne è sul lato della leadership, più basata sullo scopo, più basata sui valori, più autonomia, più trasparenza, non solo come meccanismo di apprendimento, ma anche come meccanismo di controllo. Ci sono aziende, e tornerò su un esempio, che hanno la trasparenza come unico meccanismo di controllo.

E ultimo ma non meno importante, motivazione interna o intrinseca in opposizione alla motivazione esterna o estrinseca. E, naturalmente, il meccanismo più comune nel business oggi per motivare le persone esternamente sono i bonus individuali. E non riesco a pensare a nessun'area in cui ci sia un divario più grande tra ciò che la ricerca ci dice e ciò che il business pratica. È semplicemente incredibile. Molte organizzazioni hanno le migliori intenzioni sul lato delle persone in ciò che dicono e scrivono. Ma non aiuta avere queste visioni di leadership Teoria Y se hai processi gestionali Teoria X, e questo è il caso in molte organizzazioni. E questo crea divari velenosi tra ciò che predicano e ciò che praticano.

Quindi quello che devi fare nella dimensione dei processi gestionali è cambiare questi processi per riflettere meglio la nostra visione delle persone, che speriamo sia Teoria Y, rendendo allo stesso tempo i nostri processi gestionali più robusti verso la VUCA. Ed è qui che si arriva al budget, perché il budget, tipicamente devi fare qualcosa di veramente tradizionale e dettagliato sul tuo budget perché rappresenta così tanto di ciò che trovi in quell'angolo in basso a sinistra. Più specificamente, quando dobbiamo fissare obiettivi e traguardi, nella misura in cui dobbiamo farlo. Raccomandiamo un po' di ispirazione dal calcio, devo ancora incontrare una squadra di calcio che dica che l'ambizione per la prossima stagione è segnare tot gol e ottenere 42 punti. Quelli sono obiettivi da budget. E non pensano così. È tutto sulle classifiche, e fare bene contro la concorrenza agguerrita.

E in molti casi, quel tipo di pensiero può avere senso anche nel business. Abbiamo anche bisogno di più dinamismo in questi processi. Perché tutto deve ruotare intorno all'anno fiscale, tipicamente da gennaio a dicembre. Quindi dove possibile, abbiamo bisogno di più ritmo aziendale, più risultati guidati dagli eventi. E ultimo ma non meno importante, non possiamo ridurre la valutazione delle prestazioni al confronto di due numeri e poi concludere di nuovo, abbiamo bisogno di un linguaggio di prestazione più ricco e ampio.

E questo, amici miei, era un corso accelerato in Beyond Budgeting. Questo è ciò di cui si tratta, affrontare sia la leadership che i processi gestionali in modo coerente e consistente, per diventare più adattivi e più umani. E il Beyond Budgeting, ancora, come potete vedere, riguarda l'agilità aziendale.

Un certo numero di aziende sono in questo percorso oggi in qualche forma. E avrei potuto parlare per ore, storie affascinanti di aziende coraggiose che esplorano l'innovazione manageriale, non abbiamo il tempo. Quindi due rapidi esempi. Iniziamo in Norvegia. Nell'angolo in alto a destra, vedrete un'azienda chiamata Miles, è un'azienda IT con sedi in Norvegia, nei paesi baltici, in Sudafrica e in India. Miles non ha budget, né obiettivi. Se lavori per Miles, puoi comprare qualsiasi PC tu voglia, sostituirlo tutte le volte che vuoi, costoso quanto vuoi. Nessun budget per i PC. Puoi partecipare a qualsiasi conferenza e seminario tu voglia, tutte le volte che vuoi, ovunque nel mondo, nessun budget per la formazione, nessun budget per i viaggi. Ma non è un'anarchia, hanno un meccanismo di controllo molto semplice. Quando hai comprato quel PC, quando sei tornato dalla formazione, devi pubblicare su internet cosa hai fatto e il costo. Quindi la trasparenza è il loro unico meccanismo di controllo. E non hanno alcun problema con i costi.

La Handelsbanken

La seconda azienda di cui voglio parlare qui è molto il pioniere del Beyond Budgeting. È una banca, la vedete al centro in alto, una banca svedese chiamata Handelsbanken che ha circa 700 filiali nel Nord Europa, piuttosto grande nel Regno Unito. Handelsbanken non ha budget, né obiettivi, né bonus individuali. E operano così dal 1970. Quindi abbiamo un bel periodo lungo da cui guardare indietro per vedere se queste cose funzionano. Se è buono per le prestazioni.

E il track record delle prestazioni è semplicemente incredibile. Questa banca ha performato meglio della media dei suoi concorrenti ogni singolo anno dal 1972. È tra le banche universali più efficienti in termini di costi in Europa. E la banca non ha mai avuto bisogno di alcun salvataggio dalle autorità perché hanno combinato un pasticcio. Modello di gestione molto diverso dalla maggior parte delle altre banche, molta autonomia, molta trasparenza, usano molto le classifiche per confrontare le filiali, principalmente per stimolare l'apprendimento, ma anche come una sorta di gentile spinta alle prestazioni perché a nessuno piace essere in coda.

Handelsbanken e alcune altre aziende, inclusa Borealis di cui abbiamo parlato, hanno ispirato quello che divenne noto come Beyond Budgeting alla fine degli anni '90. Quindi questi principi sono stati formulati tre anni prima dell'Agile Manifesto. All'epoca, non c'era alcun contatto tra le due comunità. Fortunatamente questo è cambiato, di cui questa sessione è un esempio. Ma potete vedere che ci sono molte similitudini tra i due. Penso che la grande differenza sia che l'Agile Manifesto non è stato sviluppato come un modo per gestire una grande organizzazione. È stato inizialmente sviluppato per migliorare lo sviluppo software, il Beyond Budgeting è nato per aiutare le organizzazioni o migliorare il modo in cui le organizzazioni sono gestite. Quindi ci sono cose che il Beyond Budgeting affronta che l'Agile in realtà non copre, ma si completano a vicenda molto bene.

Alcune riflessioni su questa slide prima di finire la mia presentazione. Come potete vedere, affrontiamo sia leadership che processi gestionali per le ragioni di cui ho appena parlato. Non penso che ciò che diciamo sul lato leadership sia necessariamente così unico perché molte altre comunità hanno una visione simile. Ma molto spesso questi movimenti non hanno riflettuto molto su che tipo di processi gestionali servano per attivare questi principi di leadership.

E allo stesso modo, ci sono alcuni altri buoni modelli gestionali là fuori, ma non hanno riflettuto molto su che tipo di leadership debba sostenerli. Noi guardiamo entrambi, e la coerenza tra i due è fondamentale qui. Un esempio classico del contrario: non serve parlare forte e con calore sul lato sinistro di quanto siano fantastiche le persone a bordo e non saremmo nulla senza di voi e ci fidiamo così tanto di voi. Ma non così tanto. Certo, abbiamo bisogno di budget dettagliati per i viaggi, siete pazzi? Ipocrisia è quello che lo chiamo, giusto, divari velenosi. Deve esserci coerenza.

Inoltre, questi sono principi. Questa non è una ricetta di management. Cosa dovrebbe significare in un'organizzazione dipende dal business, dalla cultura, dai valori, dalla storia di quell'organizzazione, come dovrebbe essere. Non mi piacciono le ricette di management perché, nella ricetta di management, qualcuno ha fatto tutto il pensiero per te. L'unica cosa che devi fare è leggere i libri, assumere i consulenti, spuntare le caselle. Lo trovo sia noioso che pericoloso. Qui, devi pensare da solo.

Ultimo punto qui, due classici malintesi intorno al Beyond Budgeting entrambi legati al principio 10. Alcune persone pensano che sia solo un altro modo di gestire i costi. Beh, lo è, ma ci sono altri 11 principi. Questo è un modello di management e leadership piuttosto completo. Secondo malinteso, niente budget, posso spendere quello che voglio, i costi non sono importanti. Mi dispiace, non è quello che stiamo dicendo. I costi sono ancora importanti insieme ad altre cose per creare valore e spesso saranno vincolati. Quello che offriamo sono modi più intelligenti ed efficaci di ottimizzare all'interno di quel vincolo rispetto a quello che il signor McKinsey poteva offrirci 100 anni fa.

Questo è quello che volevo condividere con voi. Se volete esplorare ulteriormente, questi sono i miei dettagli di contatto, ho preso il pensionamento anticipato da Equinor, proprio qualche settimana fa, e ho fondato Bogsnes Advisory. Quindi controllate il sito web se siete interessati. E controllate anche il Beyond Budgeting Round Table. E sono anche piuttosto attivo su Twitter e LinkedIn. E twitto solo su queste cose. Non ci sono gatti e cani e nipotini, lo prometto. Quello che avete sentito qui era la versione molto, molto breve. Se volete sentire una versione più lunga, appare così.

Questo libro ha di più sui problemi del management tradizionale, di più sul modello e i casi qui, incluso il caso Borealis e Statoil, c'è un capitolo sul Beyond Budgeting e Agile, a causa di tutte le similitudini, e ovviamente, di più sull'implementazione, che non sono stato in grado di coprire qui. Forse possiamo tornarci nel Q&A. Quindi su questa nota, smetterò di condividere e attendo domande e discussioni. Grazie.

Conversazione tra Bjarte Bogsnes e Sohrab Salimi sul Beyond Budgeting

Sohrab:

Bjarte, grazie. Grazie per averci dato questo meraviglioso corso accelerato. È stato davvero molto veloce. Ero tipo, cosa, c'è stato un corso accelerato in Beyond Budgeting? Ma molto illuminante. Grazie. Inoltre, come menzionato prima, alcuni di voi si sono uniti mentre Bjarte faceva la sua presentazione, la presentazione sarà condivisa. Quindi avrete anche i suoi dettagli di contatto e potrete connettervi con lui dopo.

Ma ora usiamo il tempo rimanente, abbiamo circa 22 minuti per le domande. E inizierò io, ho scritto alcune domande. E per tutti voi che ascoltate, sentitevi liberi di mettere le vostre domande nella chat. E mi assicurerò che nel tempo che abbiamo ne affronterò il più possibile.

Ma iniziamo con qualcosa che mi è venuto in mente. Hai parlato di molti diversi tipi di innovazione e dell'innovazione manageriale come quel differenziatore chiave per molte organizzazioni. Gary Hamel è un'altra persona famosa che ne parla molto. Ha in realtà la sua scala dell'innovazione, o stack dell'innovazione e l'innovazione manageriale è quella con il più alto impatto. E hai già dato alcuni esempi di innovazione manageriale collegata al tema del budgeting, ad esempio eliminare i budget per i viaggi, ma sostituirli con politiche di trasparenza, ecc. Quindi c'è un qualche tipo di responsabilità e controllo, non è anarchia. Hai altri esempi che puoi condividere con noi, sono sicuro di sì, che sono facili da implementare, perché quello che hai già menzionato è piuttosto facile da implementare, non ci vuole molto per farlo, ne hai qualcuno in più che puoi condividere con noi?

Bjarte:

Per ora siamo sul lato dei costi, sulla gestione dei costi, posso darti alcuni esempi da Equinor. Un'alternativa che l'azienda usa è la guida del burn rate. Quindi non ci sono budget, ma potrebbe esserci ancora un numero nell'ordine di un milione, 10 milioni, 100 milioni come guida in modo che tu non sia completamente al buio riguardo al livello di attività a cui dovresti operare fino a quando non viene deciso diversamente. All'interno di quella guida del burn rate hai piena autonomia per prendere le decisioni giuste. Quindi questa è un'alternativa.

Se è un'unità operativa di produzione, puoi usare, ad esempio, obiettivi di costo unitario di produzione, puoi spendere di più se produci di più, puoi avere obiettivi di costo unitario di produzione benchmark. E se hai unità interne che sono veri centri di profitto che controllano completamente il proprio lato costi e ricavi, se hanno qualche tipo di obiettivo di bottom line, non possono scappare e spendere soldi come marinai ubriachi, ma potrebbe essere ok spendere di più di quelli che chiamiamo costi buoni perché i costi buoni non sono il problema. Finché abbiamo la capacità finanziaria, vogliamo più costi buoni perché creano valore. Sono i costi cattivi che vogliamo eliminare.

Sohrab:

Quello è ciò che vogliamo tagliare. Ok, ottimo. Quindi qualcuno sta già... ok. Ora, il secondo punto di cui hai parlato e che ha subito acceso qualcosa in me, era la differenza tra obiettivi come aspirazioni e previsioni come aspettative. E immediatamente ho dovuto pensare a tutte queste organizzazioni che ho supportato in passato come consulente di management, creando strategie, ecc. Ma anche oggi, quando lavoro con loro sul cambiamento del loro assetto organizzativo, processi gestionali, ecc., ora questa è la mia prospettiva e voglio essere sfidato da te su questo, non fanno quella distinzione tra aspirazione e aspettativa. L'aspirazione diventa l'aspettativa. E prima domanda, vedi anche tu questo? E due, come ti assicuri che le persone distinguano effettivamente tra queste cose? Perché penso che vada bene avere aspirazioni elevate, va bene anche avere aspettative elevate. Ma le aspettative devono essere realistiche, le aspirazioni possono essere, almeno nel breve termine, irrealistiche.

Bjarte:

Buona domanda. Prima di rispondere, voglio aggiungere una cosa che ho dimenticato alla tua domanda precedente sulla gestione dei costi. Perché l'esempio che darò ha alcune similitudini con la continuous delivery in Agile. Equinor non ha un budget tradizionale dettagliato per gli investimenti, dove ti siedi in autunno e decidi tutto, dovremo investire esattamente questo importo, ed esattamente in questi progetti, e poi distribuisci questi sacchi di soldi come denaro per i progetti o investimenti dell'anno prossimo. Invece, c'è un processo basato sul concetto che la banca è sempre aperta. Quindi la linea può sempre inoltrare una proposta per un progetto, sì o no. Dipende da due cose, quanto è buono il tuo progetto? E abbiamo la capacità come appaiono le cose oggi? Quindi questa è continuous delivery, non di funzionalità software, ma di decisioni e risorse finanziarie. Quindi di nuovo, allocazione dinamica delle risorse, la chiamiamo noi.

Ma tornando alle tue domande, intendo, queste sono cose diverse. E per quanto riguarda quell'aspettativa, quella dovrebbe essere brutalmente onesta, il risultato atteso, che ci piaccia o no quello che vediamo. E usiamo quell'informazione per aiutarci ad arrivare dove vogliamo andare, cioè l'obiettivo, nella misura in cui dobbiamo avere obiettivi. Se c'è tempo, possiamo prendere anche quella discrezione dopo. Ma se hai obiettivi e hai bisogno di una previsione di cui fidarti per vedere verso dove stai andando.

E il modo per far funzionare questo è, di nuovo, impostare processi formali, un processo dove stabiliamo obiettivi, preferibilmente che le persone fissino i propri obiettivi. E il processo di previsione, dove fai capire alle persone che questa è solo una previsione. Quei numeri, non è un'offerta in una negoziazione di obiettivi. Non è una domanda di risorse perché abbiamo processi diversi per quello.

E la bellezza di iniziare il Beyond Budgeting qui è che questa è pura logica, i tre scopi e la separazione sono qualcosa che i CFO capiscono. E non è spaventoso. Ma una volta che hai separato, e ti muovi nel miglioramento degli obiettivi, come possiamo fissare obiettivi migliori? Come possiamo migliorare il processo di previsione, migliorare l'allocazione delle risorse? Ti stai muovendo in queste discussioni più ampie intorno al Beyond Budgeting, quali obiettivi reali penso, cosa motiva davvero le persone, allocazione delle risorse, abbiamo bisogno di budget dettagliati per i viaggi se diciamo di fidarci delle persone, e così via. Quindi è un modo piacevole, non spaventoso per iniziare. E ho aiutato circa 30 delle aziende in quella lista a iniziare. E con la maggior parte di loro, è qui che siamo partiti, dalla separazione degli scopi.

Cosa motiva le persone?

Sohrab:

Ok, tornerò su dove siamo partiti perché ho tutta una serie di domande su quando iniziare e con cosa iniziare. Ma prima di farlo, hai parlato delle cose che motivano le persone e uno dei nostri partecipanti chiede dei bonus, giusto? In molte organizzazioni, questo è il modo numero uno in cui le organizzazioni cercano di motivare le persone e sappiamo che la scienza non supporta che funzioni. Quindi puoi dirci di più su come funziona nella filosofia Beyond Budgeting, diciamolo così.

Bjarte:

Abbiamo il principio 12 dei 12 principi che riguarda il bonus e raccomandiamo schemi di bonus comuni guidati da, quindi tutti a bordo e ad esempio guidati da come sta andando l'azienda rispetto ad altre aziende. Quindi il bonus economico è organizzato così e abbiamo rubato quell'idea da Handelsbanken, la banca svedese. Quindi quello è... e poi sai, non è inteso come una cosa di motivazione del tipo fai questo e ottieni quello, giusto? È più una sorta di pacca sulla spalla comune a tutti dopo il fatto. Non è una carota penzolante.

E inoltre, sai, sono assolutamente contrario ai bonus individuali. Sono stato in quello schema per molti anni. Certo, ho apprezzato i soldi, ma se qualcuno pensa che sia quello che mi motivava non aveva fatto i compiti. E in realtà chiamerei il bonus individuale pigrizia manageriale. Perché è molto più facile che assumere il ruolo di leadership o lavorare con padronanza, scopo, autonomia e appartenenza, e tutte le altre cose che sappiamo essere molto più efficaci. Quindi, penso che sia una ragione per cui è ancora così popolare.

Sohrab:

Sì, posso sicuramente confermarlo. I bonus individuali come pigrizia manageriale, specialmente quando leghi quei bonus individuali a numeri specifici che la persona deve raggiungere.

Bjarte: Sì.

Sohrab:

E vedo che succede anche con i consigli di amministrazione che devono in definitiva decidere sulla retribuzione e sul bonus del CEO, che hanno così paura di avere quella conversazione difficile, che richiede loro di capire davvero su cosa l'organizzazione ha lavorato e cosa il CEO ha fatto con il suo team. E a causa di ciò, cercano di... passano così tanto tempo a trovare solo dei numeri arbitrari sulla base dei quali vogliono valutare il lavoro di una persona. Va bene. Quindi...

Valutazione olistica delle prestazioni

Bjarte:

Posso anche aggiungere qui che Equinor ha ancora alcuni bonus individuali. Ma quello che l'azienda ha è quella che chiamiamo valutazione olistica delle prestazioni. E questo significa due cose. Prima di tutto, il principio più importante nell'azienda è che il come fornisci è importante quanto il cosa fornisci, e con come fornisci parliamo dei valori dell'azienda. E il peso tra i due, sai, conseguenze per la tua carriera e la paga è 50/50.

L'altra parte di olistico è che quando devi valutare cosa è stato fornito in termini di business, non è solo questione di guardare misurazioni o numeri. Quello può essere un punto di partenza, ma devi andare dietro i numeri, dietro la misurazione, e guardare cose che la misurazione non ha catturato. Giusto, vedo che il tuo KPI è verde ma hai davvero progredito verso quegli obiettivi strategici? Quanto erano ambiziosi i tuoi obiettivi? Dovremmo punire qualcuno che si è sforzato e non ce l'ha fatta e fare il contrario per qualcuno che ha giocato al ribasso e ce l'ha fatta? Ci sono stati cambiamenti significativi nelle ipotesi, vento contrario, vento a favore che dovremmo prendere in considerazione. Quindi questa discussione qualificata, la valutazione, oltre alle misurazioni è anche qualcosa che raccomandiamo nel Beyond Budgeting. Di nuovo, la chiamiamo valutazione olistica delle prestazioni.

Sohrab:

E penso che questa sia una delle aree importanti dove i manager sono ancora necessari in un'organizzazione, ma devono focalizzare il loro tempo su cose completamente diverse da quelle su cui probabilmente stanno focalizzando il loro tempo adesso. Giusto, quindi mi ruberò questa citazione, i bonus individuali sono basati sulla pigrizia manageriale. Quindi grazie per questo. Ora, ci sono alcune domande nella chat sul tema del cambiamento in un'organizzazione. Giusto. E tu hai visto questo, io ho visto questo, penso che molti dei partecipanti lo abbiano visto.

Molte organizzazioni sono nel loro percorso, o nella loro trasformazione Agile, o comunque la vogliamo chiamare. E non voglio nemmeno entrare nel dibattito se trasformazione sia un buon termine o no. Ma a un certo punto, giusto, il tema della finanza, del controlling, del budgeting, tutto questo emerge perché le organizzazioni alla fine si rendono conto che non si tratta di avere qualche team che lavora diversamente. Si tratta di implementare quello che io chiamo un nuovo sistema operativo nella nostra organizzazione. E i budget sono una componente chiave di quello. Ora, a che punto nel percorso di un'organizzazione affronteresti il tema dei budget? Dove lo faresti, a quale livello. E come lo faresti?

Bjarte:

Prima di tutto, estenderò questo oltre il budget. È questo il comando... un budget è solo un modo di esercitare comando o controllo, giusto?

Sohrab:

Sì, sì.

Devi affrontare il comando e controllo

Bjarte:

E molti altri modi puoi farlo. Quindi è il tema del comando o controllo incluso il budgeting che devi affrontare. E oggi siamo molto spesso chiamati ad aiutare le organizzazioni in questi percorsi di trasformazione perché tutti hanno realizzato a un certo punto, e spesso tardi, che non riusciremo mai senza affrontare anche le cose di cui stiamo parlando. E di nuovo, come stavo accennando, stiamo riempiendo alcuni buchi nell'Agile quando si tratta di scalare agile a come gestire un'organizzazione. Ed è meglio essere chiamati tardi che non essere chiamati affatto. Ma la cosa migliore è affrontare queste cose in anticipo.

E una ragione per affrontarlo in anticipo è che il messaggio, il messaggio di cambiamento è così potente perché questo è un processo che fondamentalmente tutti odiano. E se il corporate dice che affronteremo questo, lo attaccheremo, lo cambieremo in meglio, quello è un segnale forte che il cambiamento è reale, proprio come il contrario di non fare nulla è un segnale molto forte che questo cambiamento non è reale. Quindi raccomanderei di farlo in anticipo, ma meglio tardi che mai.

Sohrab:

Ora, e presumo, e potrei sbagliarmi qui, che affrontare questo tema richiede almeno il coinvolgimento del CFO, giusto?

Bjarte: A un certo punto, sì. Ma intendo, abbiamo esempi dove la funzione finanziaria ha convinto il CFO, che poi ha convinto il CEO, e abbiamo effettivamente esempi dove le HR sono state quasi altrettanto forti in questo come la finanza. E raccomandiamo fortemente che finanza e HR lavorino insieme su questo, per le ragioni di cui ho appena parlato, essendo questo tanto una questione di leadership quanto di processi gestionali.

Sohrab:

Ora, quando entri in queste conversazioni con i leader nell'organizzazione, magari anche il CFO, ma non importa chi, credo che molte delle cose che hai trattato oggi sfideranno davvero la loro, diciamo, zona di comfort. Come gestisci questo?

Bjarte:

Beh, devo ammettere che in un certo senso, cerco sempre di valutare il team o il dirigente che sto per affrontare perché se in qualche modo... alcuni, se sei completamente respinto dall'iniziare così, e in quel caso inizio con quella discussione sulla separazione del budget, che non è spaventosa, pura logica, giusto, e poi puoi affrontare le cose più grandi dopo. Ma di nuovo, la grande maggioranza, semplicemente non ha riflettuto su questo. Ha in qualche modo, come con quei problemi, percepito i fastidiosi pruriti, ma non ha mai realizzato che questo è un problema sistemico e grande. Quindi li aiutiamo a capire questo. E, naturalmente, molti lo fanno anche perché l'hanno sempre fatto, e tutti gli altri lo fanno. Ma questo sta cambiando.

Quindi un'altra cosa che ci aiuta è che ci sono così tante aziende in questo percorso ora. E in alcuni casi, i concorrenti sono in questo percorso, e questo tipicamente tende a rendere le aziende interessate. Quindi è molto più facile oggi ottenere l'attenzione dei dirigenti rispetto a 25 anni fa, per molte ragioni. Agile è una ragione, la pandemia è stata un'altra ragione. La pandemia è interessante perché abbiamo avuto molte altre crisi prima. Ma quelle crisi precedenti tipicamente sfidavano solo quella seconda assunzione di cui ho parlato, che il futuro è prevedibile e pianificabile. Ma la pandemia ha sfidato anche la prima, che non ci si può fidare delle persone, perché tutto il lavoro da casa e gli home office hanno costretto le persone a fidarsi dei nostri dipendenti, che lo volessero o no. E tutti sappiamo che nella maggior parte dei casi ha funzionato meravigliosamente. Quindi ci sono alcune cose positive che sono emerse da quella pandemia.

Sohrab:

Assolutamente, assolutamente. Penso che ancora non vediamo l'ora che finisca. Quindi farò solo una delle domande che un partecipante ha messo nella chat per me, che è la correlazione tra Beyond Budgeting e rolling forecasting, come processo. È la stessa cosa, è diverso? Quali similitudini ci sono se sono simili?

C'è una correlazione tra Beyond Budgeting e rolling forecasting?

Bjarte:

Beh, il rolling forecasting è come organizzi... è un modo di organizzare il processo di previsione una volta che hai separato questi tre processi, giusto? Quindi c'è un processo di definizione degli obiettivi. C'è un processo di previsione e un processo di allocazione delle risorse. E quel processo di previsione può essere o rolling, nel senso che aggiorni la tua previsione tipicamente ogni trimestre, e tipicamente devi guardare cinque trimestri avanti continuamente. A Equinor facevamo quello che chiamiamo previsione dinamica, che non ha frequenza e orizzonte temporale predefiniti. Quindi le unità semplicemente aggiornano la loro previsione quando succedono cose che pensano giustifichino aggiornamenti della previsione e va in un database comune. Quindi a livello corporate, possiamo in qualsiasi momento attingere agli ultimi numeri quando ne abbiamo bisogno a livello corporate. Quindi il rolling forecast è solo una delle pratiche e uno dei principi che affronta anche la previsione.

Sohrab:

Ora, il mio pensiero è tornato, e volevo chiederti, hai lavorato in molti settori diversi, almeno in base alla slide che abbiamo visto. Vedi differenze in quei settori nella loro disponibilità ad applicare queste tecniche e fare questo enorme cambiamento, dalla mia prospettiva, basato sui prodotti e servizi che quelle organizzazioni costruiscono?

Bjarte:

Non necessariamente tra i business, ma più tra le culture.

Sohrab:

Ok. Vai avanti.

È la cultura organizzativa che rende le cose più sfidanti o meno

Bjarte:

E naturalmente, ci sono culture dove questo è più sfidante che in altre culture, non è un segreto. E ricevo spesso quella domanda. E la mia risposta è sempre, beh, la cultura può essere un problema, una sfida, ma non dovrebbe mai essere un ostacolo insormontabile. E inoltre, penso che a volte rendiamo queste differenze culturali a volte più grandi di quanto spesso siano. Intendo, ci sono alcuni casi incredibili di Beyond Budgeting in Sud America e Cina, Giappone, come alcuni esempi. Ma intendo, se pensi a quei diversi settori o business, la cosa affascinante è quanto siano simili i problemi quando si tratta di budget. Quella lista di problemi del budget è rilevante, indipendente, o da qualsiasi tipo di business tu faccia. Quindi questo è un problema molto generico che tutti riconoscono.

Sohrab:

Sì, posso immaginare. Quindi i problemi sono simili, la loro disponibilità a cambiare e adattarsi è, di nuovo, diversa basata sulle diverse culture che hanno, ma abbiamo esempi ovunque. Ora, lasciami chiudere con una domanda che è sempre importante per me. Riguarda la cultura. E se ricordo bene, hai menzionato che ci deve essere una coerenza tra strategia, mission, board, qualunque cosa, cultura dell'organizzazione, e poi le cose che fanno. Ora, quello che ho visto nei miei anni di lavoro con le organizzazioni, e non sono tanti quanto i tuoi, ma è che la cultura è qualcosa che è basata, che è creata, o che è il risultato delle cose che facciamo, e delle politiche che abbiamo, delle strutture che abbiamo, delle metriche che usiamo per misurare il successo. E quando guardo il Beyond Budgeting, e i principi di cui hai parlato, le attività, le pratiche lì dentro, penso che molti di essi possano portare a un enorme cambiamento culturale in un'organizzazione. Quindi hai quella conversazione con CEO, CFO, e chiedi loro se vogliono effettivamente quel cambiamento culturale?

Bjarte: Assolutamente, intendo, perché a volte siamo chiamati perché qualcuno voleva risolvere un problema di budget, giusto? E di nuovo, allora quello che dici è che questo non è... riguarda molto più dei budget, questo riguarda come gestire un'organizzazione, e devi essere chiaro su che tipo di problemi stai cercando di risolvere. E fortunatamente, sempre di più hanno ambizioni sempre più grandi. Si rendono conto, stiamo lavorando con una grande azienda francese adesso. E si sono resi conto di avere una cultura di negoziazioni interne e lowballing e gaming e sandbagging, tutte le cose da cui vogliono allontanarsi. E stiamo cercando di aiutarli a capire che è un risultato del sistema che hanno creato e, sai, il processo guida la cultura, quindi concordo molto con te che puoi lavorare e cambiare le culture facendo cose importanti sul lato dei processi. Posso dire un'ultima cosa prima di andare?

Sohrab: Sì.

Bjarte:

Se non vi dispiace. Quello di cui ho parlato oggi. Intendo, succederà. Non mi importa se si chiamerà Beyond Budgeting o agilità aziendale o qualsiasi cosa. Non potrebbe importarmi di meno, ma succederà. E tra 15, 20 anni quando guarderemo indietro a quello che era il management mainstream nel 2021, penso che sorrideremo, forse anche rideremo, proprio come oggi sorridiamo dei giorni prima di internet o dello smartphone. E quanto tempo fa è? E le organizzazioni possono scegliere di essere avanguardie, primi motori e ottenere il vantaggio competitivo facendo questo ora, o possono scegliere di essere trascinate in questo come uno degli ultimi. Penso che sia una scelta molto semplice. Grazie mille.

Sohrab:

Grazie, Bjarte. E penso che questa sia una frase finale e un messaggio meraviglioso per tutti i partecipanti qui.

Articoli correlati

Guidare la trasformazione

Melissa Boggs, ex Co-CEO di Scrum Alliance e Chief Scrum Master, ha parlato di come guidare una trasformazione agile e di cosa serve per avere successo.

Intervista con Roger L. Martin: "When More is not Better"

Roger L. Martin, autore di "When More is not Better", ha parlato con Sohrab Salimi del suo libro, della leadership e dei modelli all'agile100 di febbraio 2021.